Placement de trésorerie

Panorama Hebdo

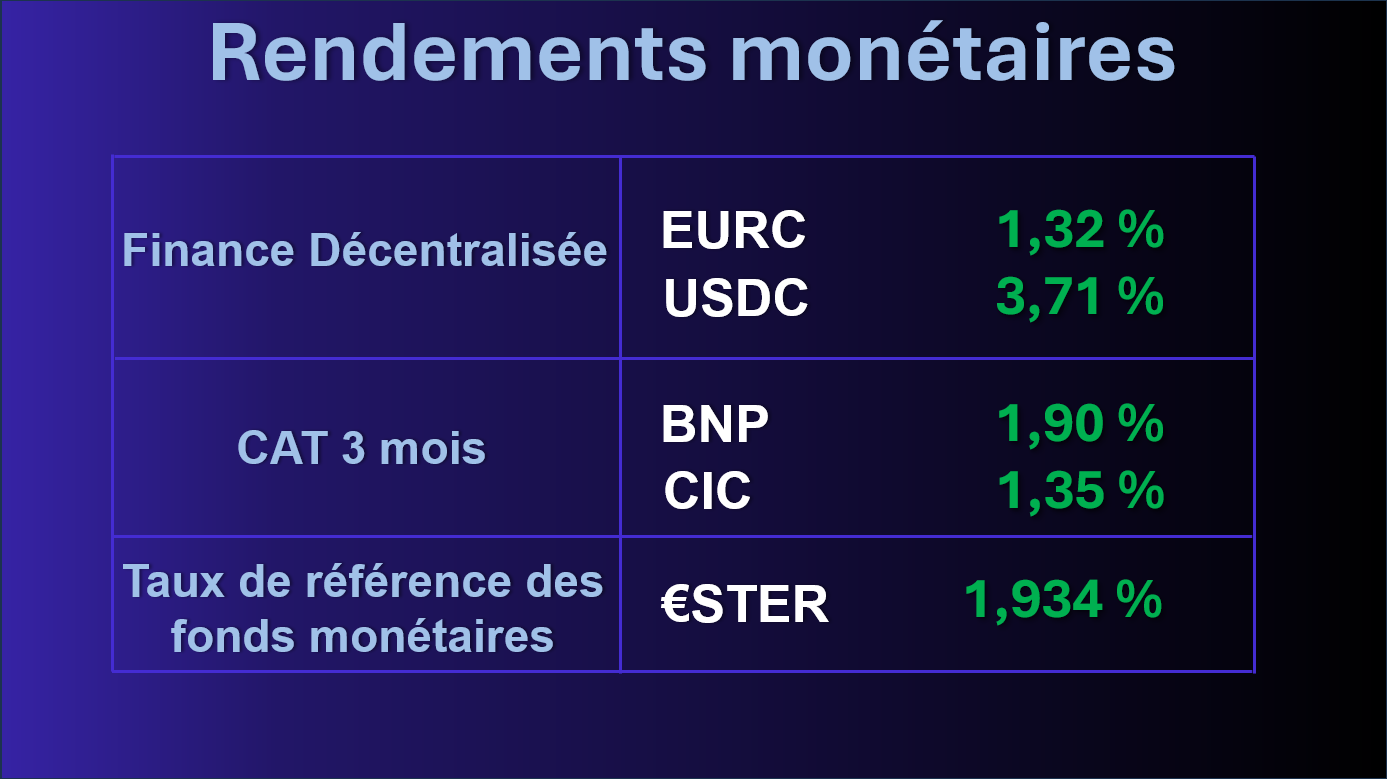

Tendances de la semaine

Cette semaine, le rendement servi par l'EURC (Circle) reste faible à 1,32% en moyenne annualisée. Celui de l'USDC est en légère hausse à 3,71%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Stablecoins

Que penser de la nouvelle alerte de la BCE ?

Une menace sur les dépôts ?

Dans un nouveau document de recherche, la Banque centrale européenne étudie quels pourraient être les impacts sur la politique monétaire de leur développement. Pour la BCE, un transfert des soldes des banques vers les stablecoins réduirait la base de dépôts des particuliers des banques commerciales. Dans la mesure où les émetteurs de stablecoins non bancaires redéposent une partie de leurs réserves auprès des banques , la composition de la base de dépôts des banques s'en trouve modifiée, avec une pondération plus importante des dépôts de gros, ce qui aggraverait la situation des banques en matière de liquidité.

Vraiment ?

Mais le raisonnement ne tient que lorsque l'on part du principe que les émetteurs de stablecoins resteront largement des entités non bancaires. Et c'est précisément là que le raisonnement trouve sa limite. En effet, quasiment toutes les banques européennes sont désormais engagées dans un projet d'émission d'un stablecoin euros. On a longuement parlé ici du consortium Qivalis dont le projet avance rapidement. On pourrait citer également la Société Générale, très en avance quant à elle avec son EURCV.

Stablecoin, le nouvel épouvantail

Dès lors, on peut s'interroger sur les raisons de ces alertes qui, non seulement, ne semblent pas inquiéter outre mesure les banques commerciales européennes mais qui paraissent surtout bien décalées avec les initiatives que celles ci prennent pour rattraper leur retard sur leurs homologues anglo saxonnes en ce qui concerne l'émission de stablecoins. Peut-être la BCE peine-t-elle de plus en plus à convaincre sur la pertinence du développement à grand frais de son euro numérique de détail...

2026

L'année des stablecoins euro ?

De quoi s'agit-il ?

2026 devrait être l'année charnière pour les stablecoins qui intégreront le cœur du système bancaire européen. Grâce au règlement MiCA, les banques sont en train de passer du statut d'observatrices à celui d'émettrices (ex: SG-Forge et le consortium Qivalis), avec pour objectif de combler le retard abyssal de l'euro face au dollar sur ce marché (moins de 1 % du marché, contre 98 %).

Une forte incertitude pour la suite

Pour S&P, le volume des stablecoins euro devrait atteindre 570 milliards d'euros d'ici 2030. Mais une adoption massive par les entreprises pourrait porter ce chiffre à 1 100 milliards d'euros (soit plus de 4 % des dépôts à vue de la zone euro). À l'inverse, si la tokenisation échoue à sortir de sa niche actuelle, S&P fixe un plancher à 25 milliards.

Une cohabitation stablecoin/euro numérique ?

La plupart des observateurs s'accordent cependant sur un point : à l'euro numérique "de gros" sera dévolu le segment des règlements interbancaires tandis que les stablecoins privés s'imposeront sur le segment retail et corporate grâce à leur flexibilité et leur intégration native dans les protocoles de finance décentralisée.

MEV Capital

La chute d'un curateur

De quoi s'agit-il ?

Longtemps considéré comme l'un des fleurons de la gestion d’actifs onchain, MEV Capital ne s'est pas relevé du crash d’octobre dernier. Alors que ses encours ont fondu de 80 % sur la partie DeFi, l’un de ses principaux partenaires, Belem Capital, annonce l'internalisation des équipes pour stabiliser une structure en pleine dérive.

Belem Capital reprend les rennes

Le fonds luxembourgeois, conçu pour offrir une exposition réglementée à la DeFi aux investisseurs institutionnels, s’appuyait jusqu’ici sur MEV Capital comme bras armé opérationnel. Pour protéger ses clients et assurer la continuité des opérations, Belem a annoncé l’intégration des équipes de gestion.

Une consolidation inévitable

Les autres curateurs ont largement profité de la situation. Ainsi, Steakhouse Financial ou Gauntlet ont réussi à stabiliser leurs encours (respectivement 1,5 milliard et 1,3 milliard de dollars) malgré les turbulences d'octobre. La chute de MEV Capital rappelle finalement une réalité brutale : la maturité technologique n'efface pas les risques systémiques.

USA₮

Quand Tether se rachète une virginité aux Etats Unis

De quoi s'agit-il ?

Le 27 janvier, Tether a officiellement lancé un nouveau stablecoin en dollar américain spécialement conçu pour le marché américain : l'USA₮. Celui-ci est conforme au cadre règlementaire mis en place : le GENIUS Act.

Un bougé stratégique important

Tether, jusqu'ici connu comme émetteur du stablecoin dominant l'USDT, opère un bougé stratégique majeur : là où l'USDT ne pouvait pas concourir faute d'avoir des réserves composées exclusivement de liquidités ou d’équivalents monétaires (comme les bons du Trésor américain), l'USA₮ est entièrement conforme au GENIUS Act et il est délivré par Anchorage Digital, une institution crypto native agréée en tant que banque nationale américaine et régulée par l'OCC.

Pourquoi c'est important

Il s’agit d’un test à grande échelle pour Tether, le plus grand émetteur mondial de stablecoins, qui déploie pour la première fois un second stablecoin en dollars américains en parallèle de son USDT phare. Sur le marché américain, elle concurrencera directement des acteurs locaux tels que PayPal (PYUSD), Paxos (PUSD) et son rival de longue date Circle (USDC).

Member discussion: