Placement de trésorerie

Panorama Hebdo

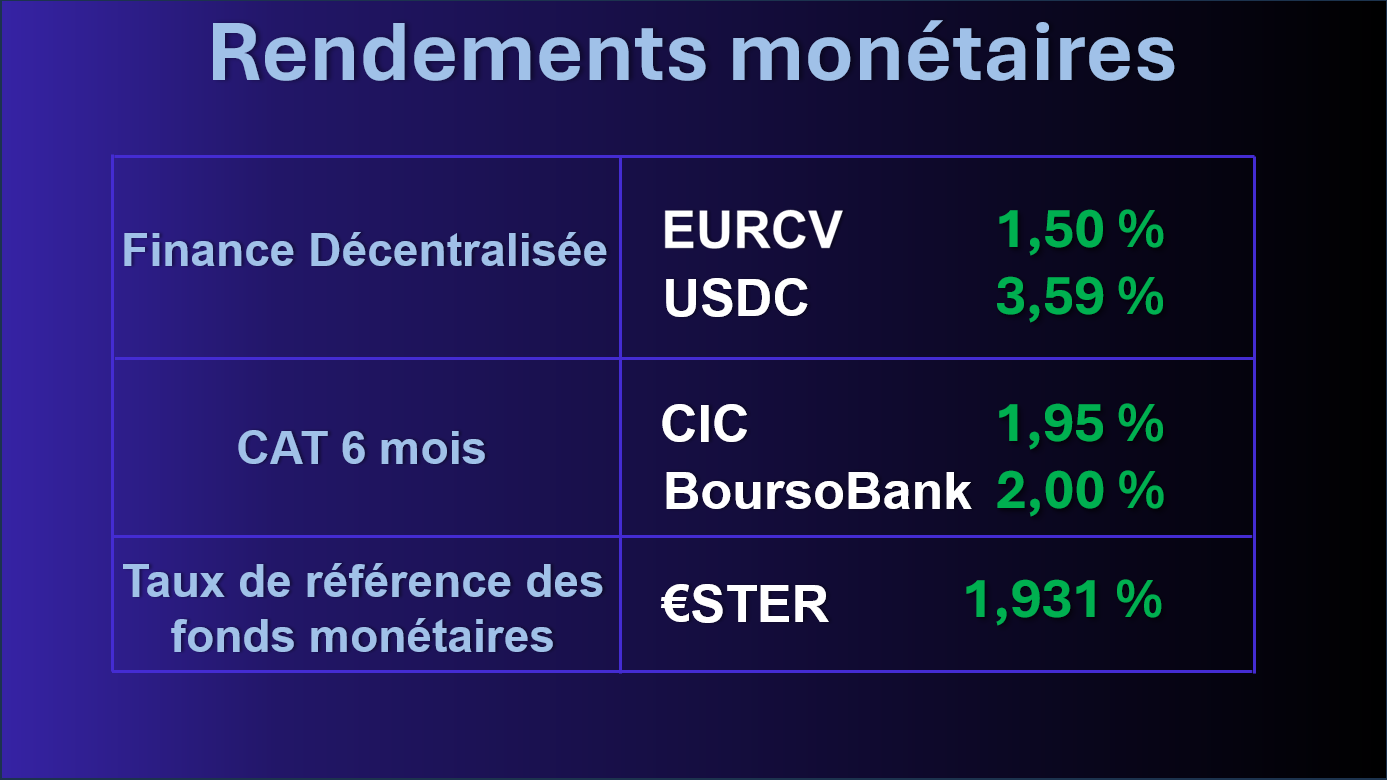

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) reste faible à 1,50% en moyenne annualisée. Celui de l'USDC reste stable à 3,59%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

ETHZilla

La crise d'un modèle

Qui est ETHZilla ?

Le segment des DAT exposées à l’Ethereum traverse une phase de dépression marquée. Symbole de ce marasme. Autrefois détenteur de 102 000 ETH (son record historique), ETHZilla a dû réduire la voilure. La société a cédé une part importante de ses avoirs pour ramener son stock à 69 000 ETH (une baisse de 32 %) afin de financer un programme de rachat d'actions et de rembourser une dette convertible de plus en plus pesante.

L’impasse du rendement face à la dilution

Bien qu’ETHZilla génère des flux de trésorerie via le staking, le rendement obtenu est insuffisant pour compenser la dilution nécessaire au service de la dette. Le constat est mathématique : l’entreprise ne dégage pas assez de bénéfices nets pour alimenter les deux piliers du modèle DAT : l’accrétion d’ETH par action et le remboursement des créanciers.

Les DAT : un modèle fragile

Le marché des DAT est structurellement dépendant du prix des actifs sous-jacents. Sans lignes de métier capables de générer du cash-flow en dehors de l'émission de dette, ces structures deviennent des ancres dès que la phase d’euphorie s’estompe. En cas de marché baissier prolongé, la question du refinancement de la dette deviendrait centrale. Avec des actions se traitant bien en dessous de leur valeur nette d'inventaire (VNI), ces entités n’ont plus qu’une option : vendre leurs jetons pour payer les intérêts.

DAC8

Un dispositif démesuré ?

De quoi s'agit-il ?

La transparence fiscale en Europe en matière de cryptoactifs vient de franchir un cap décisif avec l’entrée en vigueur de la directive DAC 8. En France, le décret n° 2025-1276 du 19 décembre 2025 parachève la transposition de ce texte, marquant le passage d’une cécité quasi complète à une omniscience quasi totale de l’administration sur les flux en crypto-actifs.

Des obligations importantes pour les CASP

Le nouveau cadre impose aux prestataires de services sur crypto-actifs (PSCA) l'obligation de déclarer la liste exhaustive et détaillée des transactions réalisées par leurs utilisateurs. Chaque mouvement réalisé, ne serait-ce que le plus modique, devra désormais être porté à la connaissance de l’administration fiscale.

Une atteinte disproportionnée à la vie privée ?

Beaucoup jugent le dispositif disproportionné dans la mesure où il instaure une surveillance de masse généralisée : il concerne tous les contribuables, dès le premier euro, indépendamment des risques de fraude qu’ils présentent et il s'applique pour la totalité des transactions, alors que des informations moins intrusives pourraient suffire à assurer à l’administration un niveau de vigilance satisfaisant.

BNP Paribas

Une première émission sur la blockchain

De quoi s'agit-il ?

BNP Paribas Asset Management a tokenisé l'un de ses fonds de marché monétaire existant domicilié en France via la plateforme de tokenisation du groupe, Asset Foundry sur la blockchain Ethereum.

Une démarche semi-ouverte

Si les unités de fonds tokenisés ont été émises sur le réseau public Ethereum, les jetons ne sont, pour le moment, disponibles que pour des participants autorisées l'ensemble des acteurs impliqués sont tous membres du groupe (BNP Paribas Asset Management pour l'émission, BNP Securities Services pour la gestion du fonds et Asset Foundry pour la tokenisation)

Bientôt la généralisation ?

Si BNP n'est pas pionnière en la matière, il s’agit d’une autre grande banque émettant un fonds de marché monétaire sur une blockchain publique, après les initiatives antérieures d’institutions telles qu’UBS et JPMorgan. On peut raisonnablement penser qu'il s'agit là d'une mouvement de fonds et que toutes les banques majeures vont bientôt emboiter le pas.

Essor des stablecoins

Quel danger pour les banques ?

De quoi s'agit-il ?

Dans un document récent, la Federal Reserve s'interroge sur les effets pour les banques commerciales de l'essor actuel des stablecoins. La Fed pointe notamment ce qu'elle considère comme étant le principal danger pour leur modèle commercial : la fuite des dépôts bancaires.

La fuite des dépôts bancaires

Les stablecoins pouvant aisément donner lieu à du rendement en Finance Décentralisée, le risque d'une fuite des dépôts bancaires vers des acteurs rémunérant ce cash tokenisé en l'exposant aux protocole de la DeFi est désormais pris très au sérieux. La Fed estime ainsi que l'un des conséquences pourrait être une contraction des prêts accordés pouvant atteindre 1260 milliards de dollars tous les ans.

Une opportunité pour les banques proactives

Les banques qui agissent de manière proactive, en particulier les grandes institutions qui disposent de l'envergure, des capacités technologiques et de l'expertise réglementaire nécessaires pour participer à l'écosystème des stablecoins, pourraient non seulement compenser la désintermédiation potentielle, mais aussi développer de nouvelles sources de revenus et de nouveaux modèles d'engagement client.

Member discussion: