Placement de trésorerie

Panorama Hebdo

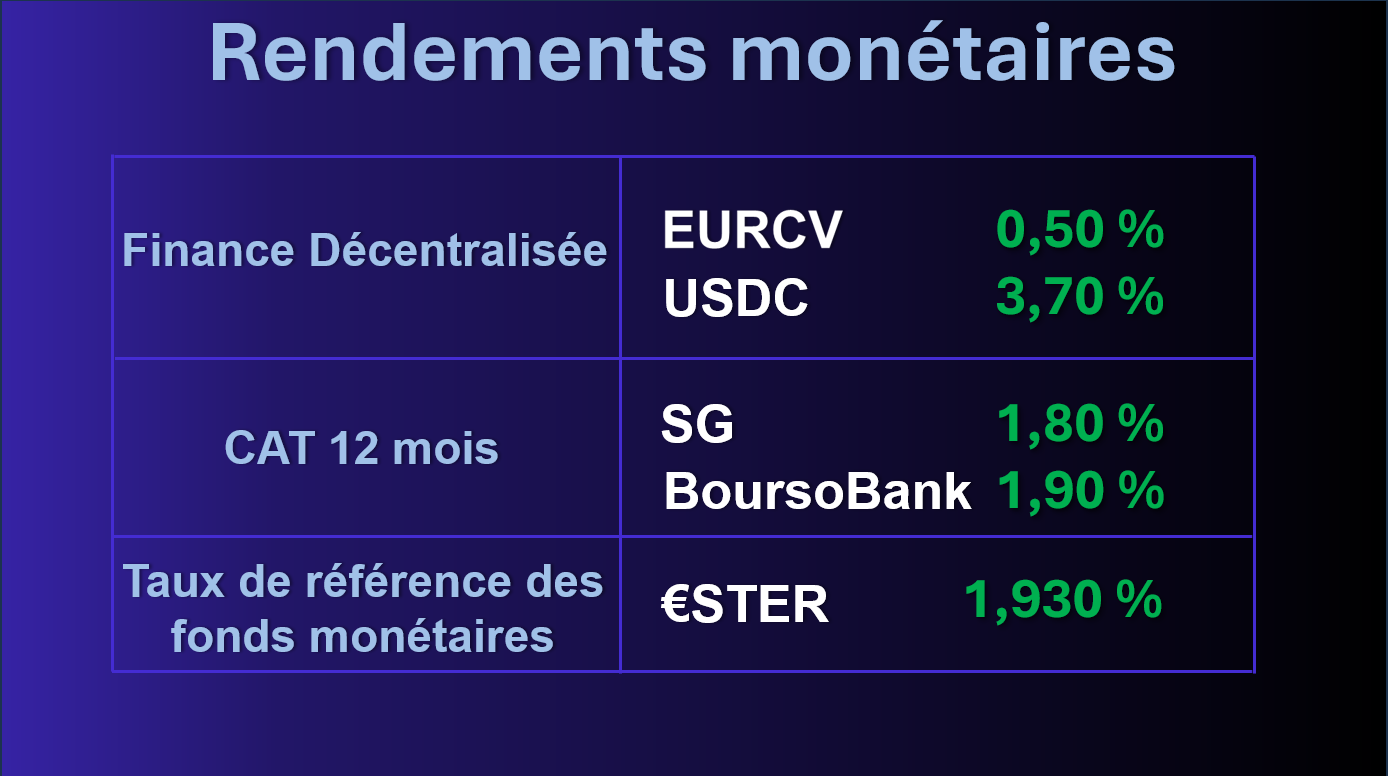

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) chute à 0,50% en moyenne annualisée. Celui de l'USDC remonte légèrement à 3,70%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Stablecoins

Les enseignements du rapport BVNK

De quoi s'agit-il ?

BVNK et YouGov ont interrogé 4 658 utilisateurs crypto dans 15 pays aux profils économiques très variés pour mesurer l’usage réel des stablecoins à travers le monde. Parmi les résultats, un chiffre retient l’attention : 39 % des répondants perçoivent déjà des revenus en stablecoins. Freelances, salariés d’entreprises tech, travailleurs transfrontaliers… Pour tous ces profils, ces actifs représentent en moyenne 35 % de leurs revenus annuels. On est loin d’un phénomène marginal.

Les raisons de l'adoption

Les raisons de ce choix sont simples. Les utilisateurs mentionnent avant tout des frais moins élevés et des transferts plus rapides. Ceux qui envoient de l’argent à l’étranger économisent en moyenne 40 % de frais par rapport à Western Union ou aux virements SWIFT. Un avantage concret, difficile à ignorer. L’Afrique affiche sans surprise le taux le plus élevé avec 79 % de détenteurs. Dans des régions où les banques restent peu accessibles, les stablecoins répondent à un besoin concret.

Un usage qui s’étend bien au-delà de la spéculation

Si la détention de cryptos reste souvent associée à la spéculation, le rapport BVNK dessine une image bien différente. En effet, 27 % des répondants utilisent les stablecoins pour leurs paiements du quotidien, et plus de la moitié ont déjà effectué un achat précisément parce qu’un commerçant acceptait ce mode de règlement. Sur les marchés émergents, cette proportion grimpe à 60 %.

Canton Network

La blockchain conçue pour les institutionnels

De quoi s'agit-il ?

Porté par plusieurs géants de la finance mondiale, la blockchain Canton émerge comme une infrastructure alternative favorisant l'interopérabilité et la confidentialité des actifs institutionnels. L'architecture de Canton privilégie la conformité réglementaire et la confidentialité des données par le biais d'un accès restreint, se différenciant ainsi des blockchains publiques traditionnelles caractérisées par leur transparence et leur accessibilité universelle.

Un écosystème encore restreint

Broadridge demeure à ce jour le seul émetteur d'actifs tokenisés officiellement identifié sur Canton avec un volume d'échange quotidien moyen de 368 milliards de dollars sur sa plateforme de repo en novembre 2025. Certains acteurs crypto-natifs ont cependant établi une présence sur Canton, à l'instar de Lombard et Solv, qui proposent des solutions de rendement sur actifs synthétiques adossés au Bitcoin.

Un fort potentiel encore à confirmer

Le soutien manifesté par des acteurs de premier rang de l'industrie financière confère indéniablement une légitimité institutionnelle à Canton. Néanmoins, l'analyse de l'activité effective du réseau révèle une maturation encore incomplète : si la tokenisation d'actifs y est démontrée, leur intégration dans une infrastructure financière opérationnelle demeure limitée.

Tokenisation

Deutsche Börse se lance

De quoi s'agit-il ?

xStocks est désormais disponible pour les clients du groupe Deutsche Börse via sa plateforme agréée par le régime pilote européen, 360X. Créé par la startup crypto native Backed Finance, le standard xStocks permet de tokeniser des actions traditionnelles. Les jetons correspondants peuvent être détenus en auto détention ou utilisés dans toute la DeFi.

Une première étape

L’offre sera initialement lancée avec des wrapper : CRCLx (Circle), GOOGLx (Alphabet), NVDAx (Nvidia), SPYx (S&P 500) et TSLAx (Tesla). Mais l’objectif est d’élargir au fil du temps, permettant aux clients de l’opérateur d’infrastructure de marché de commencer à trader et de tester les premières versions d’actions tokenisées.

Le groupe est en première ligne

Au cours des derniers mois, le groupe Deutsche Börse a considérablement accéléré sa progression dans la crypto et la tokenisation avec notamment un partenariat avec Bitpanda, permettant notamment aux banques partenaires de proposer des services crypto à leurs clients.

Produits structurés

Une fausse bonne idée ?

De quoi s'agit-il ?

Le marché des produits structurés a doublé en 4 ans avec une croissance annuelle de près de 20%. Ils représentent aujourd'hui 25% des allocations proposées par les CGP à leurs clients et cette proportion continue d'augmenter. C'est, bien entendu, un segment très rémunérateur puisque les commissions peuvent atteindre jusqu'à 6% et le marché est (pour cette raison ?) totalement saturé avec plus de 6000 produits, principalement en assurance vie (80% de la collecte).

Pour quel ratio performance/risque ?

Rappelons, car c'est essentiel, que près de 60% de ces produits sont exposés à un risque de perte en capital. Rappelons également que, selon l'AMF, net de frais, moins d'un quart d'entre eux affichent des performances supérieurs à un banal ETF sur le CAC 40. Certes, 40% de l'offre garantit le capital à 100% à maturité (essentiellement des produits de taux) mais on peut raisonnablement s'interroger sur la juste mesure du risque, y compris sur cette catégorie. Combien d'entre nous comprennent suffisamment bien ces produits (parfois très complexes) pour le conseiller à hauteur de 25% d'une allocation ?

Quand le régulateur s'en mêle

L'AMF l'a annoncé : elle entend porter désormais une attention particulière à ce marché tellement rémunérateur. On peut s'attendre assez logiquement à ce que tous les acteurs de la chaîne (du concepteur au prescripteur) puissent devoir rapidement rendre des comptes en faisant oeuvre de plus de transparence pour les uns et en devant prouver que l'intérêt de l'investisseur continue de primer pour les autres.

Member discussion: