Placement de trésorerie

Panorama Hebdo

Tendances de la semaine

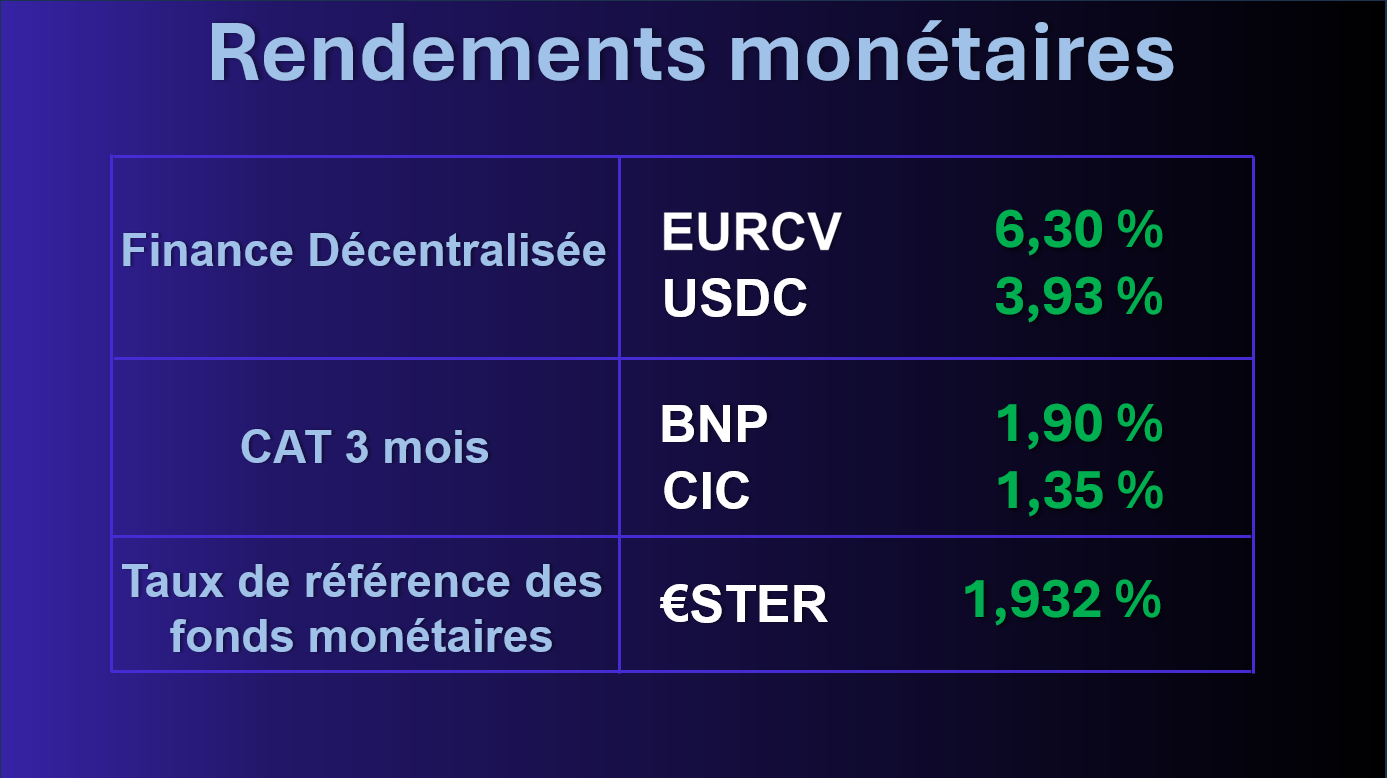

Cette semaine, le rendement servi par l'EURCV (Société Générale) remonte sensiblement, désormais à 6,30% en moyenne annualisée. Celui de l'USDC reste stable à 3,93%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

QIVALIS

L'émergence de l'euro onchain ?

La faiblesse des stablecoins euro

C’est un paradoxe qui ne peut plus continuer : alors que l’euro représente entre 20 % et 25 % des flux financiers mondiaux, sa version « on-chain » représente à peine 0,2 % des transactions stablecoin. Jusqu’à présent, le marché a été freiné par un manque de clarté réglementaire et une réticence bancaire. L’émergence de Qivalis, soutenue par de grandes banques européennes (BNP Paribas, ING, UniCredit, etc.) pourrait faire changer la donne.

Le consortium : le bon modèle ?

L'idée qui sous tend la création de Qivalis est de s’inspirer de modèles comme Amadeus dans l’industrie aérienne : des concurrents s’unissant pour créer une norme neutre et interopérable. L'objectif affiché est ambitieux puisqu'il s'agit de rattraper le retard considérable pris sur le dollar en partant d'un constat simple : un acteur isolé, aussi puissant soit-il, aura toujours une capacité de distribution limitée face à l’hégémonie de la devise américaine.

Le pari sur l’ouverture

Contrairement à certains projets de « dépôt tokenisé » confinés aux réseaux privés, Qivalis fait le choix pragmatique d'utiliser Ethereum où l’on trouve l'essentiel de la liquidité et des cas d’usage réels. En ciblant, par ailleurs, la Finance Décentralisée, Qivalis permet aux opérateurs de pouvoir générer du rendement onchain là où MiCA interdit tout rendement natif.

Société Générale

Où en est le stablecoin EURCV ?

De quoi s'agit-il ?

Dès avril 2023, le groupe est devenu, via sa branche blockchain Société Générale - FORGE, la première banque à lancer un stablecoin libellé en euros : l'EURCV. Il s'agissait d'aider à favoriser l’émergence d’un écosystème libellé en euros en fournissant un stablecoin de qualité bancaire pour être utilisé comme outil de règlement pour la tokenisation et permettre la rationalisation des paiements institutionnels.

Le choix du déploiement en DeFi

Le 30 septembre dernier, la Société Générale est devenue le premier groupe bancaire à déployer ses stablecoins en DeFi, via Morpho, proposant des solutions de rendement onchain, avec une liquidité également disponible sur Uniswap via la market making fournie par Flowdesk. C'est, pour l'heure, le seul stablecoin euro de qualité bancaire disponible pour tous et permettant de générer du rendement onchain.

Les dépôts tokenisés : la prochaine étape ?

Il y a beaucoup de discussions autour des dépôts tokenisés, mais en pratique, ils restent mal définis d’un point de vue légal et réglementaire. Par ailleurs la question de l'interopérabilité entre institutions reste ouverte. Enfin, si le déploiement semble lent, c’est parce que la banque prend le temps de sélectionner des partenaires ayant une réputation institutionnelle bien établie.

Stablecoin en franc suisse

AllUnity pourrait prochainement se lancer

Qui est AllUnity ?

AllUnity est une coentreprise enregistrée en tant qu’institution de monnaie électronique auprès de BaFin, créée par DWS, le gestionnaire d’actifs soutenu par Deutsche Bank, aux côtés de Flow Traders et Galaxy. L'entreprise s'apprête à lancer un stablecoin libellé en franc suisse (le CHFAU), une décision qui intervient alors que le dollar américain a connu une forte perte de valeur tout au long de 2025.

Pourquoi c'est important

Le constat de l'existant est implacable : 98% des stablecoins sont encore libellés en dollars américains. Mais quand le dollar perd une valeur significative en 2025 (environ -20 % face à des devises comme l’euro), les acteurs institutionnels, en particulier dans l’écosystème crypto, recherchent des alternatives à la gestion de trésorerie traditionnelle sans être exposés au risque de change.

Pourquoi le franc suisse ?

Historiquement, le franc suisse a été l’une des monnaies privilégiées pour préserver sa valeur face à la dépréciation monétaire. Pourtant, très peu d’alternatives onchain existent actuellement. Ce lancement contribuera a renforcer les nombreuses initiatives des principales banques européennes, toutes résolues à contester la suprématie totale du dollar américain sur la blockchain.

Le marché des stablecoins

L'étude de S&P Global : quels enseignements ?

De quoi s'agit-il ?

S&P vient de dévoiler les résultats d'une étude qui anticipe que la valeur de marché des stablecoins indexés sur l'euro pourrait atteindre 570 milliards d'euros d'ici 2030, soit plus de 2% du total des dépôts bancaires de la zone euro. Ce chiffre est 880 fois supérieur à sa capitalisation boursière actuelle d'environ 650 millions d'euros et dépasse la taille actuelle du marché des stablecoins indexés sur le dollar américain.

Un nouveau marché en cours de construction

Concernant l'émission, 2 modèles coexistent pour le moment : celui du consortium porté par Qivalis et celui du stablecoin "maison" que porte la Société Générale depuis l'origine. Il existe également des incertitudes quant à la forme qui finira par émerger entre le stablecoin traditionnel et le "deposit token". Le choix entre ces deux formes sera notamment guidé concernant les banques par le traitement prudentiel entre les deux formats, et pour les entreprises par le traitement comptable en « équivalent cash » ou non.

Des enjeux à la mesure de la croissance attendue

Une certitude cependant : quelle qu'en soit la forme, cette nouvelle monnaie numérique risque de bouleverser les modèles économiques des banques commerciales qui, comme leurs homologues américaines, craignent une fuite des dépôts bancaires. Sans compter la poursuite par la BCE de son projet d'euro numérique de détail susceptible de freiner ce processus désormais inéductable.

Member discussion: