Placement de trésorerie

Panorama Hebdo

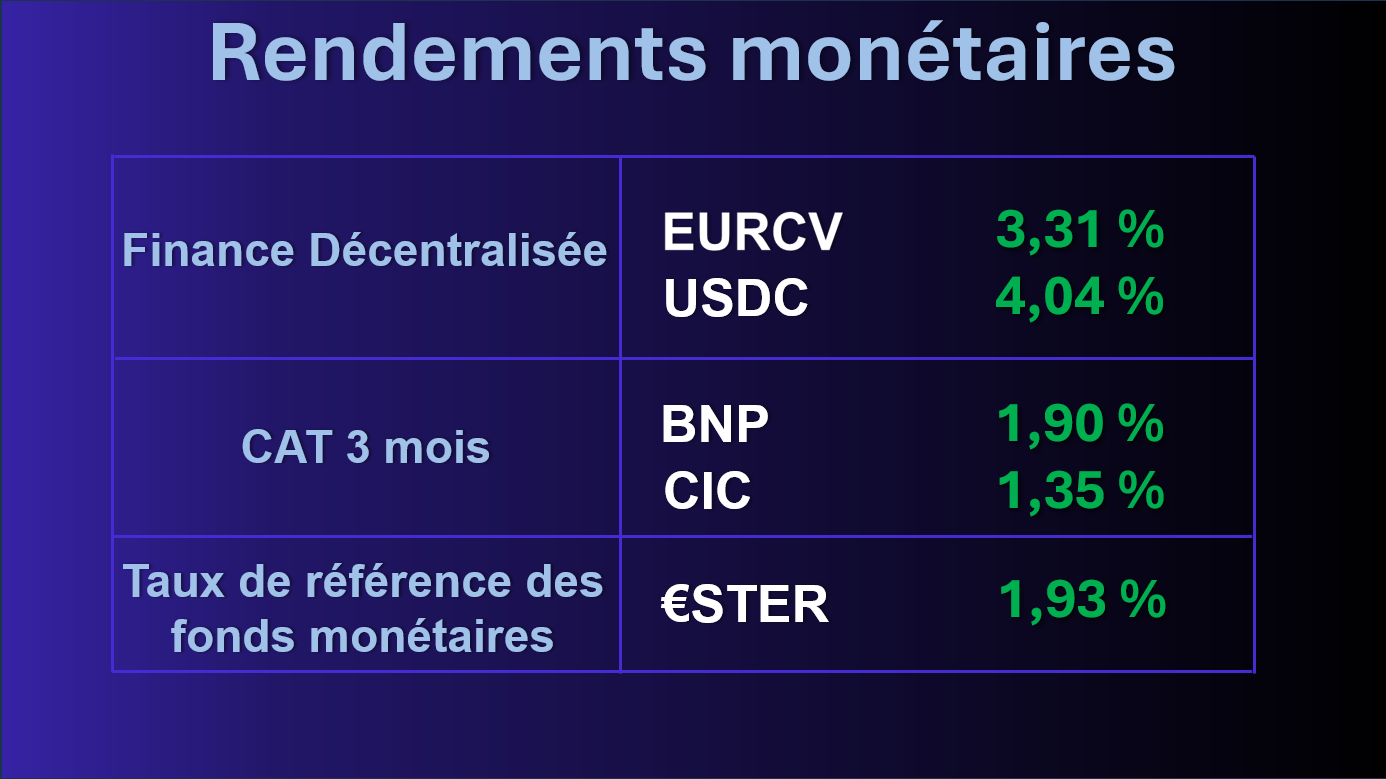

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) baisse nettement, désormais à 3,30% en moyenne annualisée. Celui de l'USDC reste stable à 4,04%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Or

Les raisons de la hausse des cours

Le niveau de la dette américaine

Une dette élevée alimente les craintes sur la soutenabilité budgétaire et sur la crédibilité du dollar. Cela pousse les investisseurs à chercher des actifs refuges comme l’or. Historiquement, le prix de l’or et le niveau de la dette américaine ont montré une forte corrélation sur plusieurs années : quand la dette augmente le prix de l’or tend à augmenter aussi.

Les achats des banques centrales

Depuis 2022, les banques centrales achètent environ 1 000 tonnes d’or par an. On retrouve, parmi les plus gros acheteurs, ceux qui veulent contester la primauté du dollar (Chine et BRICS en général) mais aussi des pays désireux de contourner les sanctions (Russie et Inde). Ces achats massifs exercent bien entendu une pression acheteuse massive et durable.

L'impact de la politique monétaire

Si la dette élevée entraîne des pressions inflationnistes ou des attentes de faibles rendements réels, l’or devient plus attractif en tant que valeur de préservation de richesse. Traditionnellement, des taux plus élevés diminuent l’attrait de l’or. Mais dans un contexte où la dette est jugée trop élevée, les investisseurs peuvent privilégier l’or même quand les taux sont hauts par peur de dépréciation du dollar ou de risque systémique.

Bitwise

Le premier fonds d'investissement on chain ?

De quoi s'agit-il ?

Bitwise Asset Management (l’un des gestionnaires d’actifs numériques les plus établis) devient curateur sur le protocole Morpho, lançant des coffres onchain non dépositaires visant un APY de 6 % via un prêt sur garanti. Ce partenariat est un avant-goût de ce à quoi ressemblera la finance de demain.

Qu'est-ce qui change ?

Historiquement Morpho permet à des prêteurs de déposer des stablecoins pour générer un rendement quand les emprunteurs peuvent déposer des garanties crypto pour emprunter ces mêmes stablecoins. Mais de plus en plus, les curateurs, essentiellement des gestionnaires d’actifs onchain, optimisent et superposent ces stratégies, en ajoutant une exposition à d’autres actifs tels que les fonds du marché monétaire tokenisé ou le crédit privé. C'est ce que Bitwise ambitionne de faire désormais.

Une initiative appelée à se généraliser ?

Grâce à la composabilité et à l’automatisation rendues possibles par l’infrastructure blockchain, ces coffres onchain peuvent souvent offrir des rendements supérieurs à ceux des produits comparables trouvés dans la finance traditionnelle. Les gestionnaires d’actifs traditionnels tels que BlackRock, Fidelity et Franklin Templeton s’intéressent de plus en plus à ces produits, dans l’intention d’offrir à leurs clients de meilleurs rendements, mais aussi un accès simplifié.

Les CGP et les cryptos

Comment ils les intègrent ?

De quoi s'agit-il

En partenariat avec Opinionway et les Echos, Bitpanda vient de réaliser une étude portant sur la manière dont les CGP intègrent les cryptoactifs dans les stratégies patrimoniales de leurs clients. L'enquête à été réalisée fin 2025 et portent sur un échantillon de près de 250 cabinets.

Le sujet divise les CGP...

Bien que les cryptoactifs soient encore peu proposées par les conseillers (moins d’1/6), ils intéressent néanmoins plus de la moitié d’entre eux, qui même s’ils n’en proposent pas encore, souhaitent le faire, poussés notamment par les sollicitations des clients qui concernent plus d’1 conseiller sur 2. A l'inverse, la moitié d'entre eux continuent à les considérer négativement car risqués et spéculatifs.

... mais pas leurs clients

Près des deux tiers des clients des CGP ont aujourd’hui des crypto-actifs dans leur

patrimoine. Un chiffre qui s’élève à 80% pour les conseillers supervisant des encours de 50 millions d’euros ou plus et ceux travaillant auprès d’entrepreneurs. D'ailleurs, 47% des CGP ont observé une augmentation de la demande de la part de leurs clients en 2025 malgré un marché plutôt atone.

Vente d'Exaion

Une menace pour la souveraineté européenne ?

De quoi s'agit-il ?

La Direction du Trésor français a autorisé Mara à racheter Exaion, la filiale d'EDF spécialisée dans la blockchain. Cet accord ne revient pas sur une clause de non concurrence qui pourrait offrir au géant américain du minage la quasi-totalité du marché français.

Une clause qui pose question...

Si demain l'État français décidait de lancer une politique publique pour favoriser le minage de Bitcoin comme outil de stabilisation du réseau, il se retrouverait face à un acteur dominant déjà solidement installé, protégé par le droit américain, mais opérant sur le sol français. Même si la clause de non concurrence ne dure que 2 ans, Mara pourrait prendre une avance considérable pendant ce temps-là.

... dans un contexte de surcapacité structurelle

Cette décision intervient à un moment particulièrement sensible pour le système électrique français. Les travaux récents de RTE montrent une situation de plus en plus marquée de surcapacité, y compris sur le parc nucléaire qui se retrouve contraint de moduler faute de débouchés suffisants. Or, l'électricité ne se stocke pas. Dans ce contexte, le minage de Bitcoin apparaît dans de nombreux pays comme un outil d'absorption des surplus, capable de consommer quand la demande est faible et de s'effacer quand elle est forte.

Member discussion: