Placement de trésorerie

Panorama Hebdo

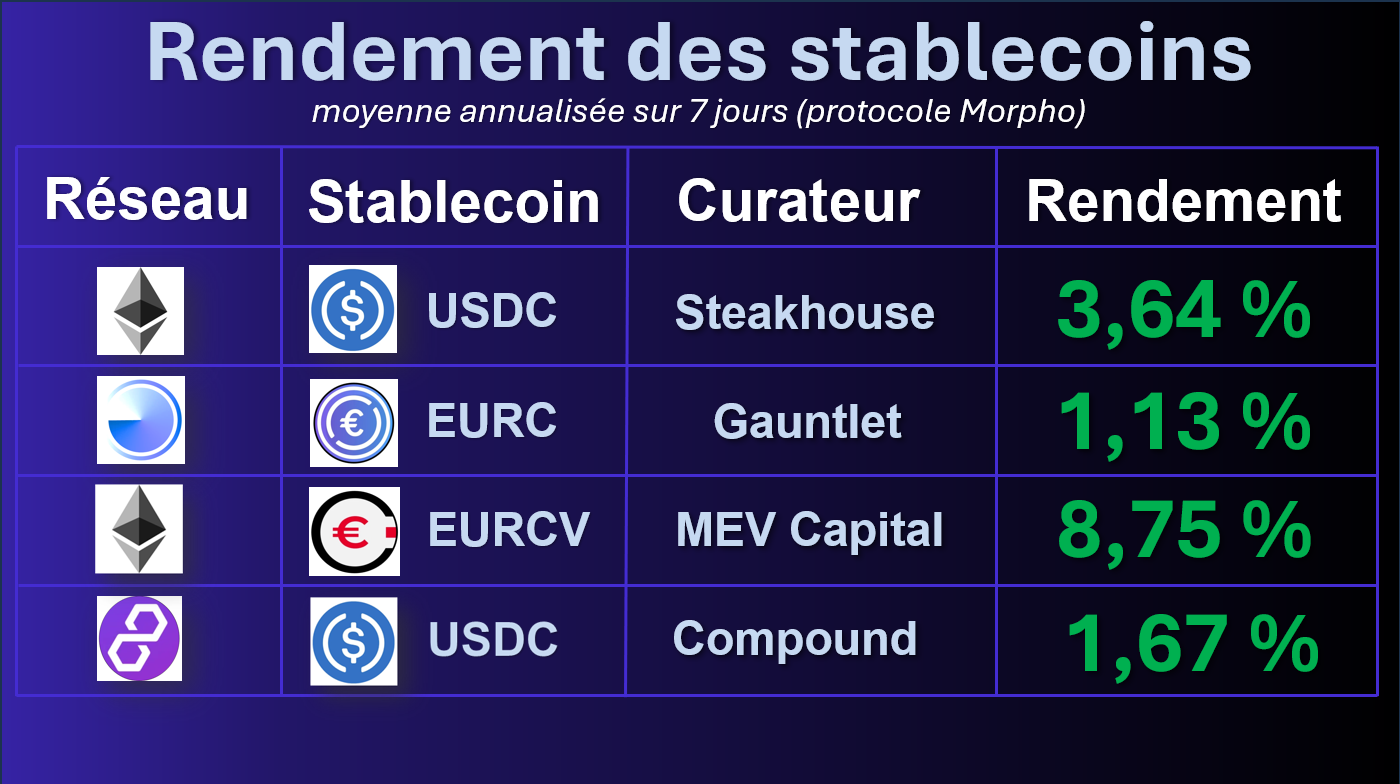

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) est en très forte hausse à 8,75% en moyenne annualisée. Celui de l'USDC est stable à 3,64%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Titres tokenisés : la DTCC embarque Wall Street pour un lancement en octobre

De quoi s'agit-il ?

Le 4 mai, la DTCC a dévoilé un projet de plateforme de titres tokenisés, développée au sein de sa filiale Depository Trust Company. Un pilote est prévu en juillet 2026, avec un lancement complet en octobre. La plateforme couvrira les actions du Russell 1000, les principaux ETF et les bons du Trésor américain. Plus de 50 acteurs participent au développement, dont BlackRock, Goldman Sachs, JPMorgan, mais aussi des entreprises issues du monde crypto comme Anchorage et Circle. L'initiative s'appuie sur une lettre de non-opposition obtenue auprès de la SEC en décembre.

Pourquoi c'est important ?

Il ne s'agit pas d'une énième expérimentation menée par une start-up. La DTCC assure le règlement-livraison de la quasi-totalité des transactions sur actions et obligations aux États-Unis. Son entrée dans le jeu signifie que le règlement sur blockchain pourrait s'appliquer à des milliers de milliards de dollars de titres existants, sans avoir besoin de construire une infrastructure parallèle. La lettre de non-opposition de la SEC offre le cadre réglementaire qui manquait jusqu'ici aux tentatives précédentes.

Les enjeux

Si la DTCC réussit, la question ne sera plus de savoir si la tokenisation va s'imposer, mais à quelle vitesse. Aujourd'hui, le marché des actifs tokenisés pèse environ 30 milliards de dollars — une goutte d'eau comparé aux volumes que la DTCC traite chaque jour. Ce projet pourrait raccourcir de plusieurs années le calendrier d'adoption et faire du règlement sur blockchain la norme, plutôt que l'exception, sur les marchés de capitaux américains.

Meta utilise désormais des stablecoins pour rémunérer ses créateurs

De quoi s'agit-il ?

Depuis le 29 avril, Meta rémunère certains créateurs en USDC sur les blockchains Solana et Polygon, en commençant par la Colombie et les Philippines. Les créateurs renseignent une adresse de portefeuille crypto (MetaMask, Phantom ou Binance) dans la plateforme de paiement de Facebook. Le programme s'appuie sur Stripe et devrait s'étendre à plus de 160 pays d'ici la fin de l'année. En 2025, Meta a versé près de 3 milliards de dollars à ses créateurs.

Pourquoi c’est important ?

Pour une entreprise qui a dû abandonner son projet de stablecoin Libra/Diem sous la pression des régulateurs, ce retour discret de Meta dans les paiements crypto n'est pas anodin. En s'appuyant sur l'USDC de Circle et l'infrastructure de Stripe plutôt que sur son propre jeton, Meta évite les écueils réglementaires de Libra tout en profitant de l'efficacité des stablecoins pour les paiements transfrontaliers.

Les enjeux

L'économie des créateurs de Meta touche des milliards d'utilisateurs. Même une migration partielle vers des paiements en stablecoins générerait un volume de transactions on-chain considérable et banaliserait le portefeuille crypto comme moyen de paiement courant. Si le déploiement dans 160 pays se concrétise, il pourrait s'agir du plus grand cas d'usage réel des stablecoins en dehors du trading.

CLARITY Act : on sait comment les rendements des stablecoins seront encadrés

De quoi s'agit-il ?

Publié le 1er mai, le texte final du CLARITY Act interdit aux entreprises crypto de proposer un rendement sur les soldes en stablecoins économiquement équivalent aux intérêts d'un dépôt bancaire. En revanche, il autorise les récompenses liées à une activité réelle on-chain : paiements traités, transactions exécutées. Le compromis a été négocié par les sénateurs Tillis et Alsobrooks, avec le soutien de la Maison-Blanche. Coinbase et Circle ont immédiatement approuvé l'accord.

Pourquoi c'est important ?

Ce compromis met fin à des mois de blocage législatif provoqué par l'opposition du lobby bancaire au rendement sur stablecoins. En distinguant les revenus passifs des récompenses liées à l'utilisation, le texte protège l'activité de dépôt des banques tout en permettant aux acteurs crypto d'encourager l'usage de leurs produits. Un terrain d'entente pragmatique qui ouvre la voie à l'examen du texte par la commission bancaire du Sénat.

Les enjeux

Le cadre posé par le Clarity Act sur la question du rendement pourrait définir pour des années la frontière concurrentielle entre banques et émetteurs de stablecoins. S'il est adopté, il déterminera jusqu'où des acteurs comme Circle et Coinbase peuvent monétiser la distribution de stablecoins — et si les produits de rendement issus de la finance décentralisée seront requalifiés comme des instruments assimilables à des dépôts au regard du droit américain.

Circle obtient une licence PSCA sous MiCA

De quoi s'agit-il ?

Circle a reçu le 20 avril l'approbation de l'AMF pour exercer en tant que prestataire de services sur crypto-actifs (PSCA) en France, au titre de l'article 60(4) du règlement MiCA. Déjà agréée comme établissement de monnaie électronique, la société peut désormais proposer des services de conservation et de transfert pour ses stablecoins USDC et EURC à l'échelle de l'Espace économique européen.

Pourquoi c'est important ?

Circle est le plus grand émetteur de jetons de monnaie électronique régulé sous MiCA dans l'UE. Avec cet agrément, l'entreprise ne se limite plus à l'émission : elle peut désormais offrir une chaîne de services intégrée (émission, conservation, transfert) sous un cadre réglementaire unifié. Pour les institutionnels européens, cela réduit le nombre d'intermédiaires nécessaires pour détenir et utiliser des stablecoins.

Les enjeux

Cet agrément illustre la montée en puissance du cadre MiCA comme standard opérationnel pour les acteurs crypto en Europe. Pour les banques et asset managers qui envisagent d'intégrer des stablecoins dans leurs flux de paiement ou de règlement, la présence d'un émetteur régulé offrant aussi la conservation simplifie significativement l'architecture de conformité.

Ceci est un extrait du briefing hebdomadaire de The Big Whale, le premier media indépendant traitant des cryptoactifs dans une perspective financière.

Pour vous renseigner sur les modalités d'abonnement :

Member discussion: