Placement de trésorerie

Panorama Hebdo

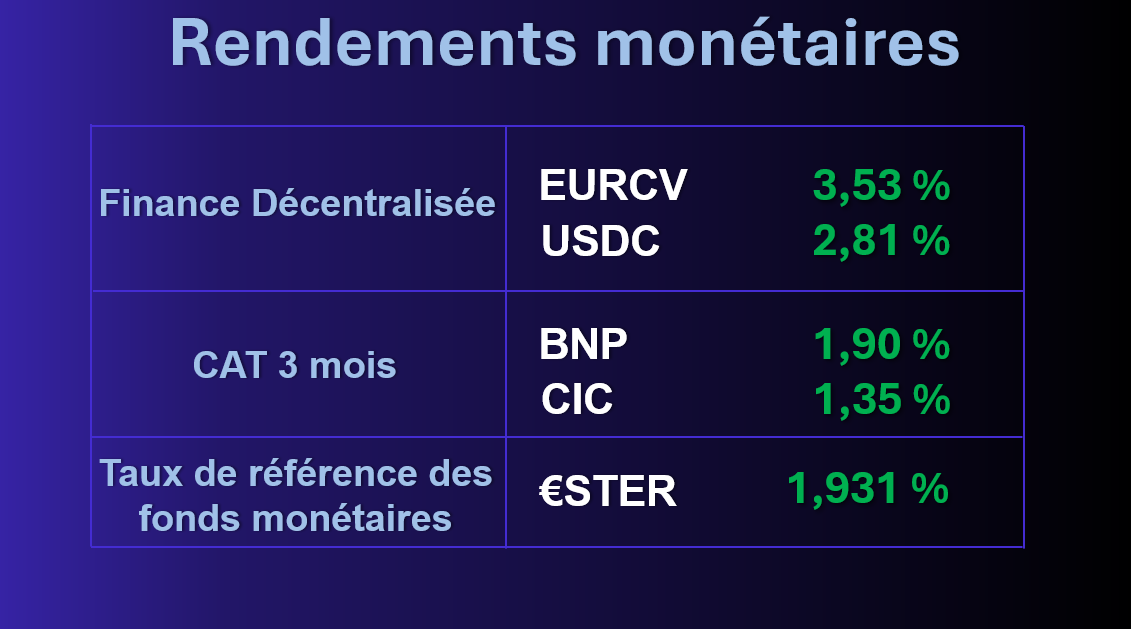

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) est légèrement en baisse à 3,53% en moyenne annualisée. Celui de l'USDC est stable à 2,81%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Tether lance son propre portefeuille non-custodial

De quoi s'agit-il ?

Tether a lancé tether.wallet le 14 avril, une application mobile non-custodiale

prenant en charge l'USDT, l'USA₮ (son stablecoin régulé aux États-Unis), l'or tokenisé (XAUT) et le bitcoin. Le portefeuille utilise des identifiants lisibles à la place des adresses blockchain, permet de payer les frais directement dans l'actif transféré et conserve les clés privées sur l'appareil de l'utilisateur. Il repose sur le WDK open source de Tether, compatible avec Ethereum, Polygon, Arbitrum et le Lightning Network de Bitcoin.

Pourquoi c'est important ?

Ce lancement marque le passage de Tether du rôle de fournisseur d'infrastructure backend à celui de produit grand public. Avec plus de 570 millions d'utilisateurs de son infrastructure à l'échelle mondiale, l'entreprise entre en concurrence directe avec les portefeuilles existants en supprimant les principaux points de friction UX (gas tokens, adresses complexes). La sélection restreinte d'actifs — stablecoins, or et bitcoin — traduit un pari sur la simplicité plutôt que sur l'étendue de la DeFi, en ciblant les populations sous-bancarisées plutôt que les utilisateurs crypto-natifs.

Les enjeux

Tether construit une couche financière complète conçue pour servir à la fois les humains et les machines. Son CEO Paolo Ardoino a soutenu que les agents IA auront besoin de portefeuilles natifs non-custodiaux pour les paiements de machine à machine — le WDK de tether.wallet incarne cette vision. En rendant le toolkit open source et en l'intégrant à des plateformes comme Rumble, Tether positionne son infrastructure comme le rail de paiement par défaut d'une économie post-bancaire pilotée par les agents, une escalade stratégique qui le place en concurrence directe avec les néobanques et les fintechs de paiement.

Goldman Sachs dépose un dossier pour un ETF Bitcoin à revenu premium

De quoi s'agit-il ?

Goldman Sachs a déposé le 14 avril auprès de la SEC un prospectus pour un Bitcoin Premium Income ETF. Le fonds investira au moins 80 % de ses actifs nets dans des véhicules d'exposition au bitcoin — ETF Bitcoin spot, options sur ETF BTC spot et options sur indices d'ETF Bitcoin — tout en générant des revenus via une stratégie de covered call. Le fonds n'investit pas directement en bitcoin et recourt à une filiale aux îles Caïmans pour se conformer aux restrictions sur la détention de matières premières de l'Investment Company Act de 1940.

Pourquoi c’est important ?

Goldman Sachs devient la deuxième grande banque à déposer un dossier pour un ETF Bitcoin, après Morgan Stanley. La structure covered call vise à monétiser la volatilité du BTC sous forme de rendement régulier, ciblant les clients institutionnels souhaitant une exposition au Bitcoin avec une volatilité atténuée. Comme l'a noté l'analyste Eric Balchunas, Goldman pourrait “répondre à une demande de ses clients qui veulent du BTC mais avec moins de volatilité ”. BlackRock a déposé un produit similaire sous un cadre réglementaire différent (Securities Act de 1933).

Les enjeux

Ce dépôt marque un tournant structurel dans la façon dont Wall Street conditionne l'exposition au bitcoin. Après la première vague d'ETF spot en 2024, les émetteurs superposent désormais des stratégies de revenus structurés — reproduisant la progression observée sur les marchés d'ETF actions. Cette deuxième génération de produits Bitcoin est conçue pour les portefeuilles de gestion de patrimoine et les allocataires institutionnels qui recherchent du rendement, pas seulement une exposition directionnelle, un développement susceptible d'élargir significativement la base de capitaux institutionnels investis dans le Bitcoin

La BCE appuie la centralisation de la supervision crypto sous l'ESMA

De quoi s'agit-il ?

Le 10 avril, la Banque centrale européenne a formellement soutenu une

proposition visant à transférer l’autorité de supervision directe des entreprises crypto d’importance systémique à l’Autorité européenne des marchés financiers (ESMA), basée à Paris. Le plan remplacerait le patchwork actuel de licences au niveau national par un processus d’autorisation unique à l’échelle de l’UE, selon Reuters. La proposition nécessite encore l’approbation des législateurs européens et des États membres.

Pourquoi c'est important ?

La logique de la BCE est que les entreprises crypto opèrent déjà au sein du marché unique européen, et que la supervision devrait refléter cette réalité. Le système actuel permet l’arbitrage réglementaire — les entreprises obtiennent des licences dans des juridictions clémentes tout en servant des clients dans l’ensemble du bloc. Une supervision centralisée comblerait cette faille, mais soulève des questions sur les effectifs et les ressources de l’ESMA pour superviser un secteur en évolution rapide.

Les enjeux

Faustine Fleuret, Head of Public Affairs chez Morpho, pour The Big Whale : “Centraliser la supervision crypto au niveau de l'ESMA soulève de vraies inquiétudes, notamment pour les nouveaux entrants, sans résoudre les problèmes invoqués pour le justifier. Sur la DeFi, l'enjeu principal est d'éviter des barrières disproportionnées pour les builders et intégrateurs d'infrastructures décentralisées.”

La SEC exempte certaines interfaces crypto du statut de broker-dealer

De quoi s'agit-il ?

La Division of Trading and Markets de la SEC a publié une déclaration de ses

services le 13 avril, précisant que les fournisseurs de certaines interfaces utilisateur de crypto-actifs considérés comme des valeurs mobilières — y compris les sites web, extensions de navigateur et applications intégrées aux wallets — ne seront pas tenus de s’enregistrer en tant que broker-dealers. L’exemption s’applique aux interfaces non-custodiales qui convertissent les paramètres de transaction de l’utilisateur en commandes lisibles par la blockchain. La déclaration comporte une clause d’extinction de cinq ans, expirant le 13 avril 2031.

Pourquoi c'est important ?

Cette déclaration apporte une clarté juridique attendue de longue date pour les frontends DeFi et les fournisseurs de wallets qui facilitent les transactions crypto sans prendre la custody des actifs. Les interfaces couvertes peuvent afficher des données de marché telles que les routes d’exécution et les prix, mais ne peuvent pas solliciter des trades spécifiques ni négocier les termes des transactions. La commissaire Hester Peirce a soutenu cette approche, critiquant les interprétations antérieures qui décourageaient l’innovation en matière de wallets et d’interfaces

Les enjeux

Comme le commente David Hirsch, associé chez McGuireWoods et ancien responsable de l'application de la réglementation à la SEC, pour The Big Whale : “Sous la direction du président Atkins, la SEC a fait des progrès en fournissant des orientations proactives aux acteurs du marché crypto. Les nouvelles directives précisent qu'une interface front-end permettant à des utilisateurs en self-custody de transacter sur des titres numériques ne sera pas qualifiée de broker, même avec des frais par transaction. Toutefois, une grande partie de ces orientations semble réitérer le droit existant, et les acteurs du marché peinent toujours à déterminer si un cryptoactif constitue un titre (security) au sens du test Howey — condition préalable à la compétence même de la SEC.”

Ceci est un extrait du briefing hebdomadaire de The Big Whale, le premier media indépendant traitant des cryptoactifs dans une perspective financière.

Pour vous renseigner sur les modalités d'abonnement :

Member discussion: