Placement de trésorerie

Panorama Hebdo

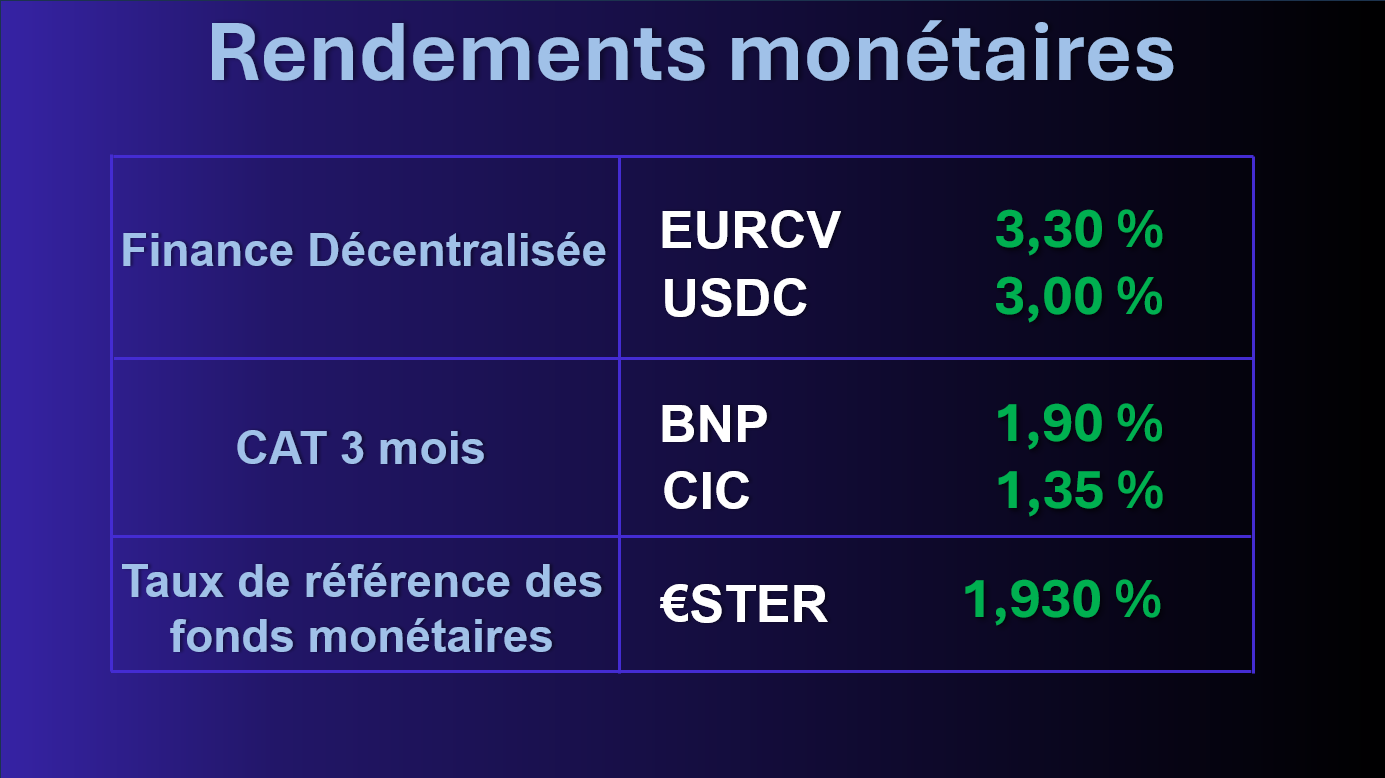

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) remonte à 3,30% en moyenne annualisée. Celui de l'USDC est stable à 3,00%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Aave lance sa V4

De quoi s'agit-il ?

Aave V4 a été lancé sur le réseau principal Ethereum le 30 mars, en introduisant

un modèle Hub-and-Spoke qui remplace la structure de pools fragmentée de la V3. Le Liquidity Hub centralise les actifs et la comptabilité à l'échelle du protocole, tandis que des Spokes modulaires — des points d'entrée spécialisés par lesquels les utilisateurs accèdent aux fonctions de prêt et d'emprunt — disponibles dès le lancement via Lido, EtherFi, Kelp, Ethena et Lombard, permettent des marchés à risque isolé. Les actifs disponibles sont liés à des Liquidity Hubs et Spokes spécifiques, chaque Hub et Spoke disposant d'une configuration d'actifs qui lui est propre.

Pourquoi c'est important ?

Le Hub regroupe l'ensemble des actifs pour maximiser l'utilisation et améliorer les taux, tandis que chaque Spoke applique ses propres paramètres de risque et seuils de liquidation. La V4 remplace les liquidations binaires par un mécanisme progressif qui ne rembourse que la dette suffisante pour rétablir un facteur de santé cible, réduisant ainsi les liquidations en cascade et l'extraction de valeur par les MEV. Une passerelle institutionnelle (Institutional Gateway) offre un accès permissionné à des pools de liquidité réglementés.

Les enjeux

Avec 19,3 milliards de dollars de TVL sur Ethereum et une couche de liquidité cross-chain prévue pour 2027, Aave V4 est conçu pour évoluer vers une

infrastructure de niveau institutionnel. L'architecture prend en charge les emprunts à taux fixe, les collatéraux en actifs du monde réel (RWA) et les lignes de crédit institutionnelles, positionnant le protocole comme une couche fondamentale des marchés de capitaux on-chain plutôt que comme une simple application de prêt DeFi autonome. Cette évolution marque l'entrée d'Aave sur le marché de la curation de vaults, en concurrence avec Morpho sur ce segment au sein de la pile technologique EVM.

Circle presse l'UE d'accélérer ses réformes DLT et d'ouvrir le règlement aux stablecoins

De quoi s'agit-il ?

Circle a soumis le 20 mars ses observations sur le Paquet d'Intégration des

Marchés de la Commission européenne, appelant les régulateurs à accélérer la mise à jour du Régime Pilote DLT indépendamment du calendrier législatif global. L'émetteur de l'USDC et de l'EURC avertit que les retards risquent de détourner l'activité d'infrastructure de marché on-chain vers les États-Unis, où ces réformes avancent plus rapidement.

Pourquoi c’est important ?

Circle salue la reconnaissance proposée des jetons de monnaie électronique pour le volet cash du règlement de titres, mais prévient que restreindre ce rôle aux seuls jetons "significatifs" pourrait exclure des stablecoins libellés en euros comme l'EURC. Circle demande également que les prestataires de services sur crypto-actifs soient autorisés à gérer des comptes de règlement, au même titre que les banques et dépositaires centraux de titres, estimant que la structure actuelle génère des frictions inutiles.

Les enjeux

La démarche de Circle reflète une ambition plus large : rendre les stablecoins régulés éligibles au règlement des transactions, à la conservation et à leur

utilisation comme collatéral sur les marchés de capitaux européens. Alors que les

États-Unis accélèrent sur l'infrastructure on-chain, la pression concurrentielle sur les régulateurs européens s'intensifie. L'issue de la révision du Paquet d'Intégration des Marchés déterminera si les stablecoins en euros peuvent jouer un rôle systémique dans la finance européenne.

BNP Paribas lance des ETN crypto pour ses clients retail

De quoi s'agit-il ?

BNP Paribas, première banque européenne par le total de bilan, propose à

partir du 30 mars six ETN adossés au Bitcoin et à l'Ethereum à ses clients particuliers, banque privée et Hello bank. Les produits, émis par BlackRock (iShares), Invesco, WisdomTree et VanEck, sont accessibles via des comptes-titres ordinaires et seront progressivement étendus aux clients Wealth Management à l'international.

Pourquoi c'est important ?

Ces ETN sont des titres de créance non garantis qui répliquent le cours du BTC et de l'ETH, permettant aux clients d'accéder à la performance des crypto-actifs sans gérer de portefeuille ni de clés privées. L'accès retail est encadré par les tests d'adéquation MiFID II. La banque précise explicitement qu'elle ne recommande pas les crypto-actifs comme classe d'actifs, présentant ce lancement comme une réponse à la demande de sa clientèle.

Les enjeux

Le mouvement illustre un tournant plus large des grandes banques

européennes vers les actifs numériques, dans le cadre réglementaire posé par MiCA. BNP Paribas pilote par ailleurs un fonds monétaire tokenisé sur Ethereum et soutient Qivalis, un consortium qui développe un stablecoin adossé à l'euro dont le lancement est prévu d'ici fin 2026. À mesure que les grandes banques passent de l'observation à la distribution active, la frontière entre finance traditionnelle et finance numérique continue de s'effacer.

Fannie Mae accepte les crypto-actifs comme garantie pour les prêts immobiliers

De quoi s'agit-il ?

La fintech américaine spécialisée dans l’immobilier Better Home & Finance et la

plateforme d’échange Coinbase ont lancé le premier prêt adossé à des crypto-actifs

validé par le géant du financement immobilier Fannie Mae. Les emprunteurs

américains peuvent nantir du bitcoin ou de l'USDC pour financer leur apport initial via un second prêt, sans vendre leurs actifs. Les crypto-actifs restent en custody chez Coinbase Prime pour toute la durée du prêt.

Pourquoi c'est important ?

Le mécanisme découple la liquidation du collatéral : pas d'appel de marge, pas d'événement fiscal, pas de sortie forcée du marché. L'actif reste exposé à la hausse potentielle. L’agence gouvernementale responsable du logement FHFA avait ouvert la voie en 2025 en demandant à Fannie Mae et Freddie Mac d'intégrer les crypto-actifs dans leurs modèles de risque. C'est l'une des premières mises en oeuvre concrètes.

Les enjeux

Selon David Duong, responsable de la recherche chez Coinbase, le vrai

enjeu est structurel : faire des cryptos un "collatéral productif" ancré dans l'économie réelle, au-delà de la spéculation sur les prix. Revers de la médaille : en s'intégrant aux marchés hypothécaires, les crypto-actifs deviennent plus sensibles aux cycles de taux et à la conjoncture immobilière américaine.

Ceci est un extrait du briefing hebdomadaire de The Big Whale, le premier media indépendant traitant des cryptoactifs dans une perspective financière.

Pour vous renseigner sur les modalités d'abonnement :

Member discussion: