Placement de trésorerie

Panorama Hebdo

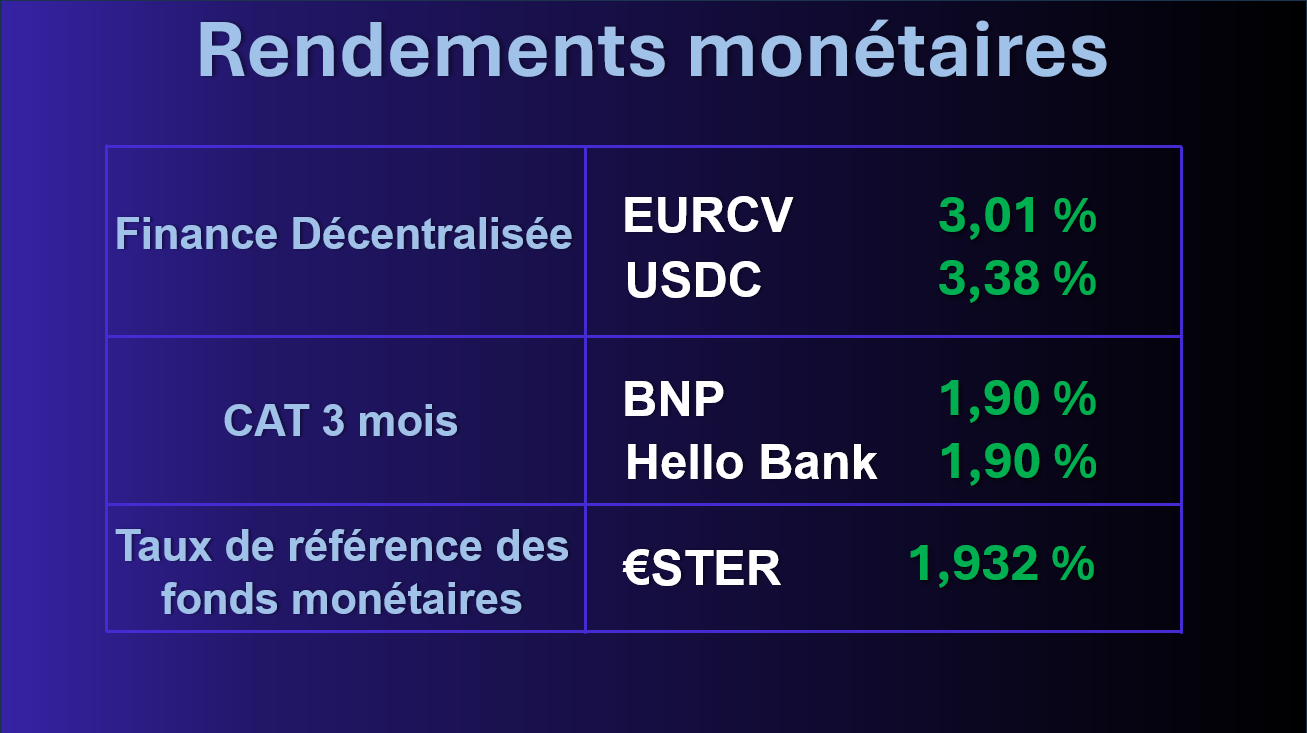

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) remonte à 3,01% en moyenne annualisée. Celui de l'USDC est en hausse à 3,38%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

RWA

Un marché à 25 milliards de dollars

Record absolu

La barre des 25 milliards de dollars a été franchie en février, avec une

hausse de 7 % sur 30 jours. Les bons du Trésor US dominent (41,2 %, soit 11 milliards de dollars), portés par le fonds BUIDL de BlackRock (2 milliards de dollars). Cependant, la croissance la plus importante se trouve du côté des matières premières tokenisées, notamment l’or : +22,85 % en un mois pour dépasser les 5,8 milliards de dollars de valorisation totale.

L’émergence d’une tendance à la fragmentation

Ethereum capte toujours l’essentiel de la valeur avec 15,3 milliards de dollars (57 %). Le trio de tête (Ethereum, BSC et Solana) concentre environ 75 % de l’écosystème. Néanmoins, la montée en puissance de réseaux alternatifs suggère une fragmentation croissante. Ces nouvelles chaînes opèrent comme des silos isolés, spécifiquement calibrés pour répondre à des marchés de niche au sein du secteur de la tokenisation d'actifs réels.

La pièce manquante du puzzle

Si la valeur des RWA a bondi de 300 % sur un an, elle reste loin des prévisions d'Ark ou du BCG (5 000 à 19 000 milliards de dollars d'ici 2033). Le verrou est l’absence de rails de paiement en stablecoins compatibles avec les instruments classiques : régler des souscriptions reste complexe : l’exigence de disponibilité 24/7 des investisseurs se heurte encore aux horaires restreints et aux fenêtres de liquidité de la finance traditionnelle

Mastercard et son programme de partenariat crypto

Une coalition de plus de 85 acteurs

Le 11 mars 2026, Mastercard a lancé son “Crypto Partner Program”, regroupant plus de 85 entreprises (Circle, Binance, PayPal, Ripple, Paxos). L'objectif est de marier les outils on-chain, comme les paiements programmables ou les actifs tokenisés, aux réseaux de paiement historiques. L'initiative cible des cas d'usage concrets : transferts de fonds transfrontaliers, paiements interentreprises (B2B) et versements mondiaux instantanés, intégrant la blockchain au cœur des flux financiers.

La résolution du problème du “dernier kilomètre”

Mastercard s'appuie sur son expertise en vérification d'identité, lutte contre la fraude et conformité dans 210 pays. En intégrant les acteurs crypto, le groupe transforme une menace en levier de distribution. Pour les envois transfrontaliers, l'impact est substantiel. Lors d’un transfert d'USDC vers les Philippines (via Circle et Mastercard), les frais peuvent tomber sous la barre de 1 % (contre 7 % pour un virement classique) et le délai passe de plusieurs jours à quelques secondes, avec KYC intégré.

Vers une hybridation de la finance

L'enjeu n'est pas de bâtir un système parallèle, mais d'infuser la blockchain dans l'infrastructure du commerce mondial. Pour Mastercard, la stratégie est limpide : capter les flux d'un marché des transferts de fonds de 800 milliards de dollars. La programmabilité de la blockchain apporte l'efficacité technique, tandis que le réseau historique garantit la sécurité et les standards de confiance nécessaires aux flux de masse.

BlackRock : vers un nouvel ETF Bitcoin axé surle rendement

Un mécanisme de "covered call"

BlackRock a déposé en janvier un formulaire S-1 auprès de la SEC pour le lancement d'un ETF Bitcoin "Income". Bien que le produit soit encore en attente d'approbation, sa structure est permettrait de s’exposer au Bitcoin tout en générant du rendement via une stratégie d'options d'achat couvertes (covered

calls). Concrètement, le fonds vendra des options d'achat en dehors de la monnaie

(out-of-the-money) sur ses propres parts d'IBIT afin d'encaisser les primes versées par les acheteurs.

Le rendement, nouveau catalyseur du marché

Le marché des ETF et ETP Bitcoin axés sur le revenu reste, pour l'heure, extrêmement restreint, avec peu d'acteurs positionnés sur ce créneau. Pourtant, la demande est là. Dans ce contexte, les protocoles de staking DeFi sur Bitcoin pourraient bien représenter le véritable "Product-Market Fit" de demain. Le défi reste de trouver une intégration DeFi ou un modèle de staking qui soit pérenne, avec un ratio risque/rendement acceptable pour les investisseurs institutionnels.

Vers une standardisation des ETF "Yield-Gen" ?

L'intérêt croissant pour ces structures à base de covered calls signale une mutation profonde de l'offre. Demain, les ETF "spot" classiques pourraient bien paraître incomplets. Alors que les émetteurs se livrent une concurrence féroce pour capter les mandats institutionnels, l'industrie pivote vers des véhicules optimisés : overlays d'options, stratégies de roll sur les contrats à terme ou staking natif pour les actifs en Proof-of-Stake. À terme, l'ETF crypto non productif pourrait n'être qu'un format de transition.

Une "task force" pour coordonner la tokenisation en France

Union des régulateurs et des banques

L'Autorité des marchés financiers (AMF), la Banque de France et la Direction générale du Trésor ont scellé le 12 mars une alliance stratégique pour structurer la finance tokenisée. Ce nouveau groupe de place, piloté par Denis Beau (BdF), Christophe Bories (Trésor) et Sébastien Raspiller (AMF), rassemble le premier cercle de l'industrie : Amundi, BNP Paribas, BPCE, Euroclear, Euronext ou Société Générale. L'objectif est de transformer les expérimentations isolées en un standard industriel cohérent afin d'éviter une fragmentation de l'écosystème tricolore face à la concurrence internationale.

Quatre chantiers et un calendrier serré

La feuille de route se concentre sur des piliers opérationnels concrets. Priorité est donnée à l'émergence d'un actif de règlement privé (dépôts tokenisés ou stablecoins) et à son interopérabilité avec la future monnaie numérique de banque centrale (MNBC) de gros. Les travaux porteront également sur la tokenisation des titres de créance à court terme et l’optimisation des fonds via la technologie DLT. Le calendrier est déjà fixé : un rapport technique assorti de recommandations est attendu pour l'été 2026, en amont du déploiement opérationnel de la MNBC interbancaire prévu par l'Eurosystème à l'automne 2026.

L'enjeu de souveraineté face à l'offensive américaine

Cette accélération répond à une pression croissante outre-Atlantique. Alors que l'Europe s'appuie sur le cadre de MiCA, les États-Unis adoptent une approche plus agile. La multiplication des "no action letters" de la SEC, qui permettent à certains acteurs de tester la tokenisation d'actifs sans crainte de sanctions immédiates, offre un avantage compétitif aux projets américains. Pour Paris, l'enjeu dépasse la technique : il s'agit de garantir la souveraineté financière de l'Union pour éviter que les futurs rails de la finance mondiale ne soient exclusivement dictés par des standards et des infrastructures extra européens.

Member discussion: