Placement de trésorerie

Panorama Hebdo

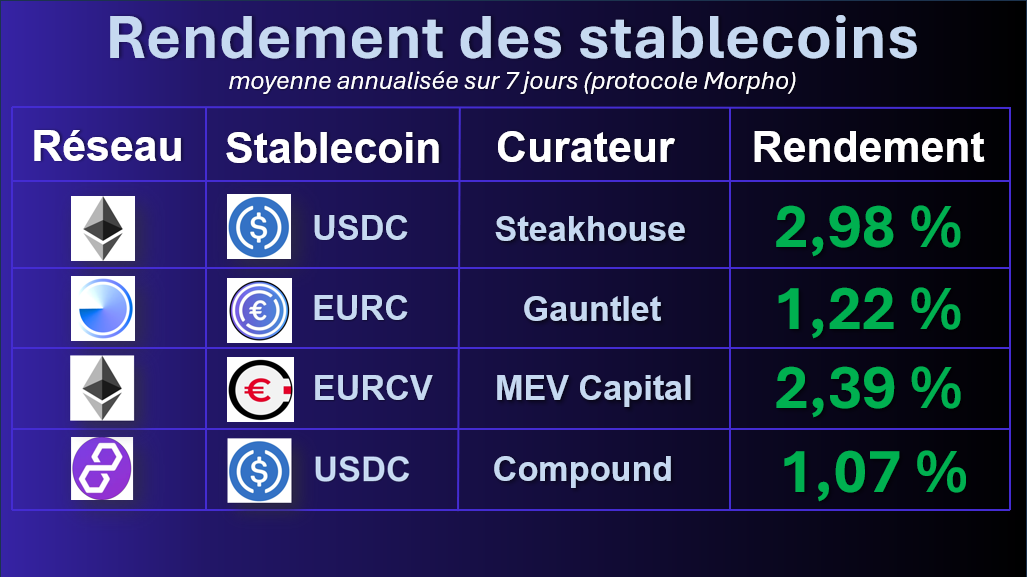

Tendances de la semaine

Cette semaine, le rendement servi par l'EURCV (Société Générale) remonte à 2,39% en moyenne annualisée. Celui de l'USDC est en baisse à 2,98%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Circle dépasse Tether

(en volume de transferts)

Le découplage entre stock et flux

Si Tether (USDT) conserve sa couronne en termes d’offre (184 milliards de dollars), son hégémonie sur les échanges vacille. Depuis le 1er janvier, l'USDC a traité 1 770 milliards de dollars de transactions contre 965 milliards pour l'USDT. Ce différentiel illustre une mutation : l'USDT devient une réserve de valeur

"passive" pour les marchés offshore, tandis que l'USDC s'impose comme le véritable rail de règlement livraison de l'économie numérique.

Le "squeeze" réglementaire de 2026

Cette donnée coïncide avec la baisse de l'offre en circulation de l’USDT (marquée par un retrait de 1,5 milliard de dollars en février 2026, son plus fort recul depuis 2022) et l'entrée en vigueur totale du GENIUS Act aux États-Unis et de MiCA en Europe. Ces réglementations créent une prime à la conformité qui profite à Circle. Les institutions financières délaissent massivement l'USDT, jugé trop risqué pour leurs bilans, au profit d'un USDC audité et régulé.

Une spécialisation par écosystème

L'analyse des transfert révèle une segmentation nette des usages. L'USDC capte désormais près de 50 % des volumes on-chain (notamment sur les réseaux de seconde couche comme Base), portés par les protocoles de DeFi et les workflows de trésorerie corporate. À l'inverse, l'USDT reste cantonné aux paires de trading sur les exchanges centralisés. Ce glissement suggère que la valeur d'un stablecoin ne se mesurera bientôt plus uniquement à sa masse monétaire, mais à son intégration dans les infrastructures de paiement.

21Shares déploie le STRC sur Euronext

L'accès simplifié aux actions préférentielles de Strategy

21Shares franchit une étape en listant sur Euronext le 21Shares Strategy Yield ETP. Ce véhicule offre un cadre réglementé européen pour s’exposer aux actions préférentielles STRC de Strategy (ex MicroStrategy). Structurellement, le sous-jacent s’apparente à un instrument perpétuel calibré sur une valeur de référence de 100 dollars. Les variations de cours sont compensées par des dividendes ajustés, complétés par un coupon mensuel variable. L'instrument affiche un rendement annualisé proche de 10 %.

Un levier de financement au service de la trésorerie Bitcoin

Le STRC s'est imposé comme l'un des bras armés de la politique d'acquisition massive de Michael Saylor. Pour le premier détenteur corporate de bitcoins au monde (plus de 720 000 BTC), cet outil est un moteur de croissance non négligeable. En 2025, Strategy a levé 3,2 milliards de dollars via ce seul instrument, sur une collecte globale de 25 milliards. La logique est d’accumuler du Bitcoin en limitant la dilution des actionnaires ordinaires, tout en proposant aux investisseurs une composante de rendement plus lisible et moins volatile qu'une exposition directionnelle au BTC

Perspectives et risques

Pour Alexandre Laizet (Capital B), le STRC marque un tournant dans l'adoption institutionnelle : “L'étape suivante sera la distribution via les réseaux bancaires, tant pour le retail que pour les clients corporate, ce qui alimentera mécaniquement la demande de sous-jacent par Strategy.” Toutefois, la vigilance reste de mise sur la nature du risque. La documentation prévoit que Strategy peut, à sa discrétion, suspendre les versements si les conditions l'exigent.

Robinhood déploie sa blockchain en testnet

Le pari de l'infrastructure propriétaire

Avec le lancement le 11 février du testnet public de la "Robinhood Chain", le courtier américain s’appuie sur la technologie d’Arbitrum pour bâtir son propre Layer 2 (L2) sur Ethereum. Les premiers indicateurs témoignent d'une montée en charge rapide : quatre millions de transactions ont été enregistrées dès la première semaine.

La standardisation des RWA comme levier de croissance

La finalité de cette blockchain réside dans la tokenisation des actifs du monde réel (RWA). Robinhood cible prioritairement les actions et les ETF américains pour commencer. L'objectif pour le groupe est de basculer vers un modèle de règlement livraison en temps quasi réel et une disponibilité du marché 24h/24 et 7j/7

Une nécessité stratégique

Cette offensive technologique intervient dans un contexte de pression sur les revenus liés au courtage crypto traditionnel, qui ont enregistré une baisse sensible de 38 % en 2025 pour atteindre 221 millions de dollars. Pour Robinhood, il s'agit de capter la valeur sur l'ensemble de la chaîne, de l'émission à la négociation. “Tous les frais reviendront à Robinhood”, nous expliquait l’an dernier Johann Kerbrat, en charge de la stratégie crypto. Le lancement du mainnet est prévu plus tard dans l’année.

Nouvel agrément obligatoire pourles CASP

Établissement de Paiement pour les stablecoins

À partir du 2 mars 2026, toute société proposant des services liés aux stablecoins de type "e-money tokens" (USDC, EURC, etc.) doit impérativement détenir un agrément d’établissement de paiement (EP) en plus de son agrément MiCA. La raison est strictement juridique : les stablecoins étant qualifiés de monnaie électronique par le règlement européen, leur transfert et leur gestion tombent sous le coup de la directive DSP2. Un délai sera toutefois possible jusqu’en juillet 2026 pour les entreprises en cours d’obtention de l’agrément MiCA.

Un calendrier qui surprend

“Quiconque a lu MiCA avec attention sait que le texte souffrait de réels problèmes de conception ou de rédaction, on sentait que ça finirait par arriver”, détaille William O’Rorke, avocat associé du cabinet ORWL. “Néanmoins nous espérions que cette obligation serait décalée jusqu'à l’entrée en vigueur de la troisième directive sur les services de paiement (DSP3), soit vers 2027”.

Compétitivité européenne

Cette obligation crée un système de mille-feuille réglementaire. Elle va déclencher une superposition des contrôles entre le régulateur financier habituel et le régulateur bancaire pour les stablecoins. "Il est absurde qu'un même instrument financier entraîne un double statut", poursuit William O'Rorke. "Il y aurait presque matière à contester cette situation devant la Cour de justice de l'Union européenne, car réglementer deux fois le même objet constitue une anomalie juridique.

Member discussion: