Placement de trésorerie

Panorama Hebdo

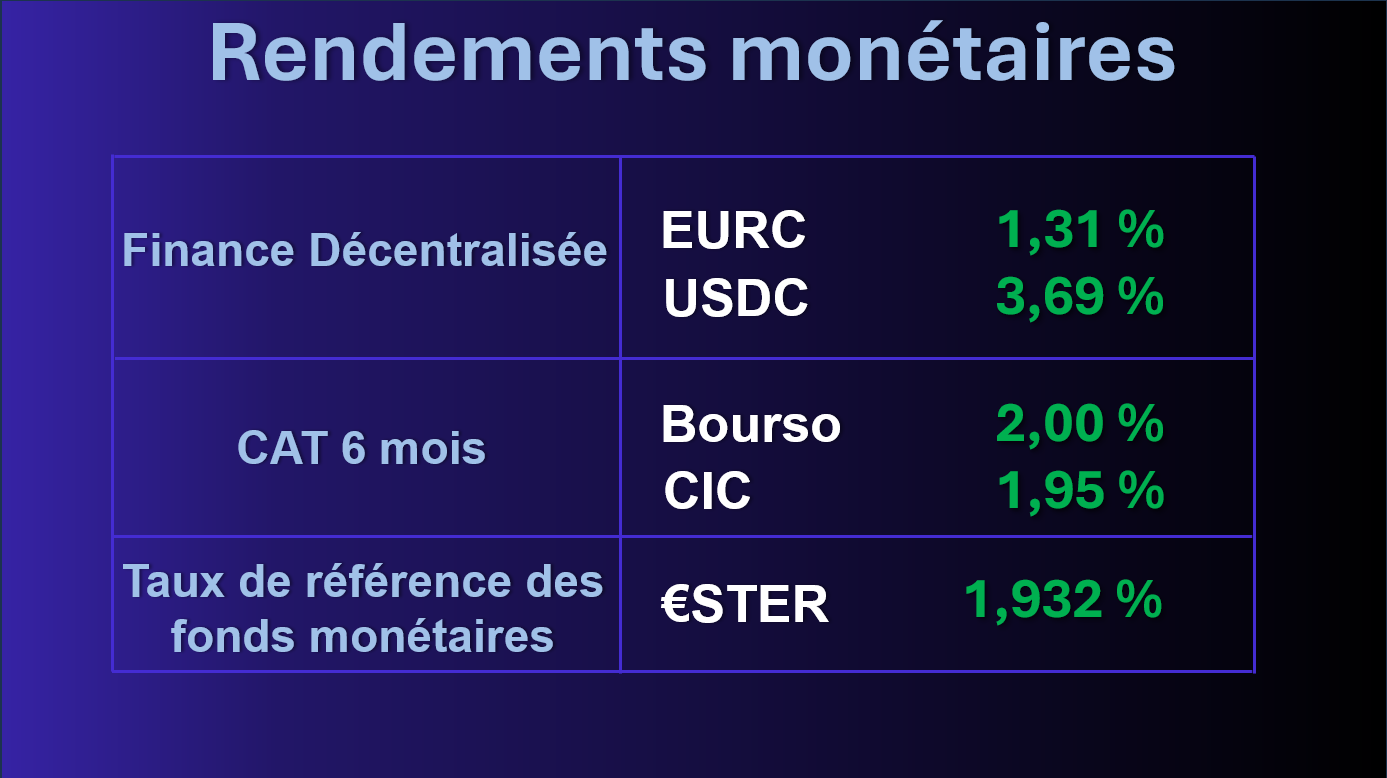

Tendances de la semaine

Cette semaine, le rendement servi par l'EURC (Circle) reste faible à 1,31% en moyenne annualisée. Celui de l'USDC est stable à 3,69%.

Pour rappel, les rendements présentés sont générés par les intérêts payés par les emprunteurs qui utilisent cette liquidité, sur le même principe qu'un Repurchase Agreement (Repo). Morpho, le protocole utilisé, assure une curation de niveau institutionnel, particulièrement adaptée aux trésoreries d'entreprises cherchant à dynamiser leurs liquidités.

Si vous souhaitez en savoir plus sur un placement de votre trésorerie court terme en Finance Décentralisée, prenez rendez vous en cliquant ici :

Or tokenisé

L'explosion

Une explosion portée par l'institutionnalisation

La capitalisation boursière de l’or tokenisé atteint désormais 5,7 milliards de dollars, soit la deuxième classe d'actifs tokenisés derrière les bons du Trésor américain. Porté par les géants Tether (XAUt) et Paxos (PAXG), le volume d'échange a plus que septuplé en 2025 pour atteindre 67 milliards de dollars. Au seul 4ème trimestre, les volumes d’échanges de l’or tokenisé (40 milliards) dépassaient déjà ceux de la plupart des ETF adossés à l’or.

L'avantage comparatif du "Always On"

Contrairement aux ETF traditionnels ou aux contrats à terme du CME qui subissent les clôtures de week-end, l'or tokenisé offre une liquidité ininterrompue. Cet avantage est devenu crucial lors des récentes tensions géopolitiques au Moyen-Orient. Alors que les marchés financiers classiques étaient fermés, les investisseurs ont utilisé les jetons adossés à l'or physique pour couvrir leur risque en temps réel.

Nouveau vecteur de découverte de prix ?

Loin de concurrencer frontalement les places de marché historiques, l'or tokenisé agit comme une couche complémentaire d'efficience. Certes, des primes ou décotes temporaires peuvent apparaître le weekend, les mécanismes d'arbitrage physique étant limités par les horaires d'ouverture des coffres-forts. Cependant, la surveillance continue des carnets d'ordres on-chain permet désormais de lisser les "gaps" de cotation à l'ouverture des marchés traditionnels.

Circle se lance dans les nano paiements

L'offensive de Circle sur le micro échange

L'émetteur de l'USDC vient de lancer Circle Nano Payments, une solution s'appuyant sur le protocole x402. Ce standard, développé en open source par Coinbase, permet d'exécuter des transactions d'un montant minimal de 0,000001 dollar. En agrégeant les autorisations de paiement hors chaîne pour les régler par lots (batching), Circle élimine les frais de gaz unitaires qui rendaient jusqu’ici le micro-paiement économiquement irrationnel.

L'économie "agentique" comme nouveau moteur de croissance.

À l'heure où les agents se multiplient et où les transactions s'automatisent en arrière-plan, s'affranchissant du clic de l'utilisateur, la circulation de l'argent doit impérativement évoluer. Concrètement, des agents peuvent désormais se rémunérer entre eux pour de la donnée, de la puissance de calcul (GPU) ou des appels API. Le tout se fait de manière instantanée et sans autorisation préalable, sans passer par les étapes traditionnelles de facturation, de rapprochement comptable ou de traitement par lots.

Le stablecoin comme monnaie native des machines

Les rails bancaires traditionnels (Swift, SEPA) sont structurellement inadaptés à la vitesse et à la granularité de l'IA. Les agents financiers ont besoin d'une monnaie qui partage leur ADN : numérique, disponible 24/7 et fractionnable à l'infini. Le stablecoin s'impose ici comme le seul actif capable d'offrir une finalité de règlement immédiate sans les risques de volatilité des crypto-actifs natifs. L'intégration des stablecoins dans les workflows des agents IA n'est pas une option, mais le socle indispensable pour permettre à ces machines d'interagir avec l'économie réelle.

Morgan Stanley

Quand la banque se lance dans la custody et le staking

Un défi direct aux "pure players" du secteur

Morgan Stanley franchit une étape décisive en préparant le lancement de services intégrés de conservation et de staking pour sa clientèle institutionnelle. Cette initiative positionne la banque d'affaires comme un concurrent frontal pour des spécialistes établis tels que Coinbase Custody ou Anchorage Digital.

Une infrastructure intégrée pour 18 millions de clients

La banque déploie un écosystème complet permettant à ses clients d'accéder à des capacités de gestion d'actifs numériques de bout en bout. Conservation sécurisée, automatisation des récompenses de staking et intégration fluide aux solutions de trésorerie : l'offre élimine le recours à des prestataires tiers. Ce "stack" interne réduit les frictions opérationnelles et accélère les cycles de règlement.

L'élargissement du marché au-delà de la concurrence

L'arrivée de Morgan Stanley intensifie la bataille pour les parts de marché, mais elle agit surtout comme un puissant catalyseur pour l'ensemble du secteur. Si l'entrée d'un tel géant menace les acteurs historiques sur le plan de la captation directe, elle augmente mécaniquement la taille du marché adressable. Comme l'illustre l'analogie de Matt Hougan (CIO de Bitwise) sur l'arrivée de BlackRock dans les ETF crypto, l'entrée des mastodontes de la gestion d'actifs "ouvre les portes" à une clientèle qui attendait une validation institutionnelle pour s'exposer.

Clarity Act

Le texte bute toujours sur les stablecoins

JP Morgan prône un encadrement bancaire du yield

Le CEO de JPMorgan accentue sa pression sur les régulateurs américains pour que toute entreprise versant des “récompenses” sur stablecoins soit soumise aux mêmes exigences de fonds propres et de liquidité qu'une banque commerciale. Jamie Dimon appelle à un “terrain de jeu équitable”, estimant que les intérêts versés sur des soldes dormants s'apparentent de facto à des dépôts bancaires.

Coinbase dénonce une stratégie de “douves réglementaires”

Faryar Shirzad, Chief Policy Officer de Coinbase qualifie de “mythe” la crainte d'une fuite massive des dépôts vers les stablecoins. Pour l'industrie, l'enjeu réel pour les banques est de protéger leurs marges sur les frais de paiement et les dépôts à faible rémunération. Coinbase soutient que les stablecoins, en tant qu'instruments de paiement programmables, ne devraient pas être étouffés par des règles prudentielles conçues pour le prêt bancaire, sous peine d'entraver l'innovation américaine au profit de l'Europe.

Le Clarity Act dans l'impasse au Sénat

Malgré l'optimisme affiché en début d'année, le vote du Clarity for Stablecoins Act marque le pas. La date butoir du 1er mars fixée par la Maison-Blanche pour finaliser un texte de consensus est passée sans vote au Sénat, après que Coinbase a retiré son soutien face aux tentatives d'interdire les récompenses passives. Si certains observateurs, comme Brad Garlinghouse (Ripple), misent encore sur un dénouement d’ici avril, l’absence de compromis sur le volet “yield vs reward” fragilise le calendrier législatif.

Member discussion: