Semaine 20

La gestion pilotée crypto se présente souvent comme une solution rassurante : le client délègue la sélection des actifs, les arbitrages, le suivi du portefeuille et bénéficie d’un cadre plus structuré qu’un investissement direct sur une plateforme d’échange. Pour un CGP, l’offre peut paraître séduisante : elle permet d’intégrer les crypto-actifs dans une approche patrimoniale sans avoir à piloter lui-même l’allocation. Mais cette apparente simplicité masque un point essentiel, l’empilement des frais. Frais d’entrée, frais de gestion, frais de conservation, frais d’exécution, frais de performance, parfois frais de sortie… la question n’est plus seulement de savoir si la stratégie est pertinente, mais si elle peut réellement battre une exposition simple à Bitcoin une fois tous les coûts déduits.

La performance brute n’est pas la performance client

Sur les mandats crypto pilotés, la performance affichée peut être correcte, voire séduisante. Mais le client ne reçoit jamais la performance brute. Il reçoit la performance après plusieurs couches de prélèvements.

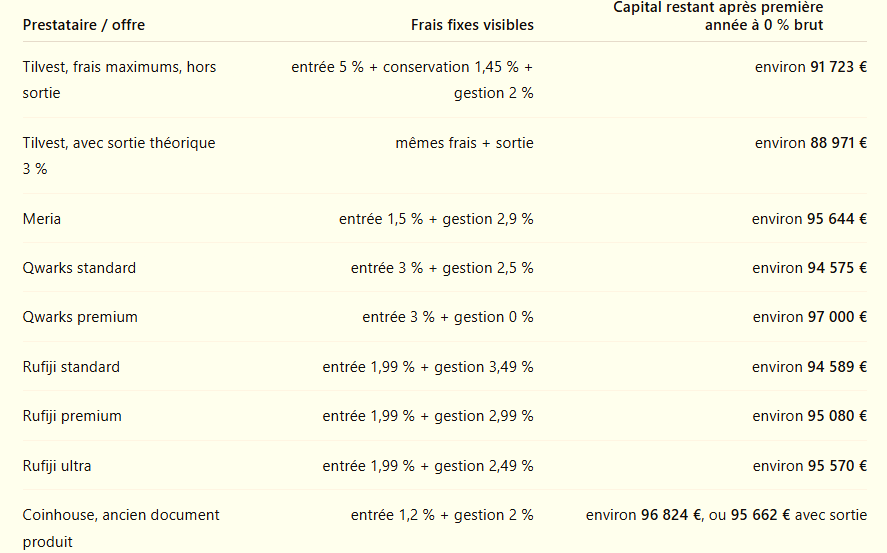

Chez Tilvest, la politique tarifaire publique mentionne des frais maximums pouvant inclure jusqu’à 5 % de frais sur versements, 3 % de frais de sortie, 1,45 % par an de conservation en gestion sous mandat, 2 % par an de frais de gestion, jusqu’à 30 % de frais de performance, et des frais de transaction. Tilvest précise aussi que ces frais peuvent être minorés selon les modalités contractuelles ou l’entrée en relation intermédiée. Le point critique reste l’ordre de grandeur : en frais maximums, le socle annuel fixe peut déjà atteindre 3,45 % par an avant performance et transactions.

Chez Meria, le centre d’aide indique une structure en trois blocs : 1,5 % de frais d’entrée, 2,9 % de frais de gestion annuels, prélevés trimestriellement à hauteur de 0,725 %, et 15 % de prime de performance. Le point le plus sensible est la formulation : la prime s’applique dès lors que Meria surperforme l’indice de référence, “quelle que soit la situation de marché”. Autrement dit, selon le mécanisme exact du contrat, un client peut devoir regarder non seulement sa performance absolue, mais aussi la performance relative au benchmark.

Chez Qwarks, l’offre standard affiche 3 % de frais d’entrée, 2,5 % de frais de gestion, 10 % de commission de surperformance, sans frais de sortie, à partir de 20 000 €. L’offre Premium affiche 3 % de frais d’entrée, 0 % de frais de gestion, mais 20 % de commission de surperformance, à partir de 80 000 €. Qwarks précise aussi que l’exécution du mandat entraîne des frais de passation d’ordres prélevés par Kraken, indépendants de la rémunération de Qwarks, et que le transfert d’un portefeuille existant peut générer d’autres frais de transfert, conversion ou fermeture.

Chez Rufiji, l’offre Standard affiche un ticket de 10 000 €, 3,49 % de frais de gestion annuels, 20 % de frais de surperformance et 1,99 % de frais d’entrée. L’offre Premium, à partir de 50 000 €, descend à 2,99 % de frais de gestion annuels, avec le même schéma de surperformance et d’entrée. L’offre Ultra, à partir de 100 000 €, affiche 2,49 % de frais de gestion annuels, toujours avec 20 % de surperformance et 1,99 % d’entrée.

Pour Coinhouse, le document produit public consultable est plus ancien et doit donc être vérifié contractuellement. Il indiquait une souscription minimale de 5 000 €, 1,2 % de frais d’entrée, 1,2 % de frais de sortie, 2 % de frais de gestion et 15 % de frais de performance au-delà de l’indice de référence. Le document précisait aussi que les chiffres de performance communiqués étaient après frais de management, mais n’incluaient ni les frais d’entrée ni les frais de sortie. C’est exactement le type de détail qui change la lecture de la performance nette client.

Ce que coûte une année sans performance

Prenons une base simple : 100 000 € investis, performance brute de marché à 0 %, hors frais de performance et hors frais de transaction. Ce n’est pas une simulation contractuelle exacte, mais un ordre de grandeur pour matérialiser le frottement.

La conclusion est directe : le client commence avec un handicap de 3 % à plus de 8 % la première année, avant même d’avoir payé une éventuelle commission de surperformance ou les frais d’exécution.

Le vrai seuil de rentabilité est beaucoup plus haut qu’il n’y paraît

Quand un mandat facture 2,5 % ou 3 % de gestion annuelle, cela signifie que le gérant doit produire au moins cette performance brute simplement pour ramener le client à zéro, après l’année courante. Si l’on ajoute les frais d’entrée, le seuil réel est encore plus élevé.

Un mandat avec 1,5 % d’entrée et 2,9 % de gestion doit générer plus de 4,4 % la première année pour seulement neutraliser les frais fixes. Un mandat avec 3 % d’entrée et 2,5 % de gestion doit générer plus de 5,4 %. Un mandat avec 5 % d’entrée, 1,45 % de conservation et 2 % de gestion doit générer plus de 8 % avant que le client ne commence réellement à gagner de l’argent.

Dans un marché crypto très haussier, ces frais peuvent être absorbés. Mais la plupart du temps , le marché latéralise ou il est baissier. Surtout, il reste très volatil. C’est précisément dans ces phases que la gestion pilotée devrait démontrer son intérêt. Or c’est aussi dans ces phases que les frais fixes deviennent les plus visibles.

Le point le plus sensible : les commissions de performance

Les frais de performance sont souvent présentés comme un alignement d’intérêts. L’argument est recevable en théorie : le prestataire gagne davantage s’il bat son indice de référence.

Mais en crypto, cet argument doit être contrôlé de près.

Première question : quel est l’indice de référence ? Bitcoin seul ? Un panier BTC/ETH ? Un panier top 10 ? Un mix avec stablecoins ? Un benchmark propre à chaque stratégie ? La réponse change tout. Un mandat peut “surperformer” un benchmark mal construit tout en délivrant une performance absolue médiocre.

Deuxième question : la commission s’applique-t-elle seulement en cas de gain absolu pour le client, ou en cas de simple surperformance relative ? La précision de Meria est importante : la prime s’applique dès lors que l’indice de référence est surperformé, quelle que soit la situation de marché. Cette phrase mérite une lecture contractuelle très attentive.

Troisième question : y a-t-il un high-water mark robuste ? Tilvest renvoie à un mécanisme de high-water mark pour les frais de performance, et le document Coinhouse mentionne aussi un mécanisme de high-water mark par client. C’est une protection utile, mais elle ne règle pas tout : elle ne supprime ni les frais fixes annuels, ni les frais d’entrée, ni les frais d’exécution, ni le risque d’un benchmark peu exigeant.

Une gestion pilotée crypto doit prouver qu’elle crée plus de valeur qu’elle ne prélève de frais. Avec des frais fixes pouvant atteindre plusieurs points par an, des frais d’entrée significatifs, des commissions de surperformance parfois élevées et des frais d’exécution additionnels, le client ne part pas de zéro. Il part avec un handicap.

Dans un marché crypto, la volatilité donne parfois l’illusion que 3 % de frais annuels sont secondaires. C’est faux. Sur longue période, ces frais deviennent une ponction structurelle. Et dans un univers où Bitcoin reste souvent le benchmark implicite, il faut se demander si la gestion pilotée fait mieux que Bitcoin, nette de tous les frais, sur un cycle complet.

Sans réponse chiffrée, documentée et vérifiable, l’empilement des frais devient difficile à justifier.

Vous souhaitez surperformer le marché net de frais pour vos clients ?

Des solutions simples existent, discutons-en :

Member discussion: