Semaine 21

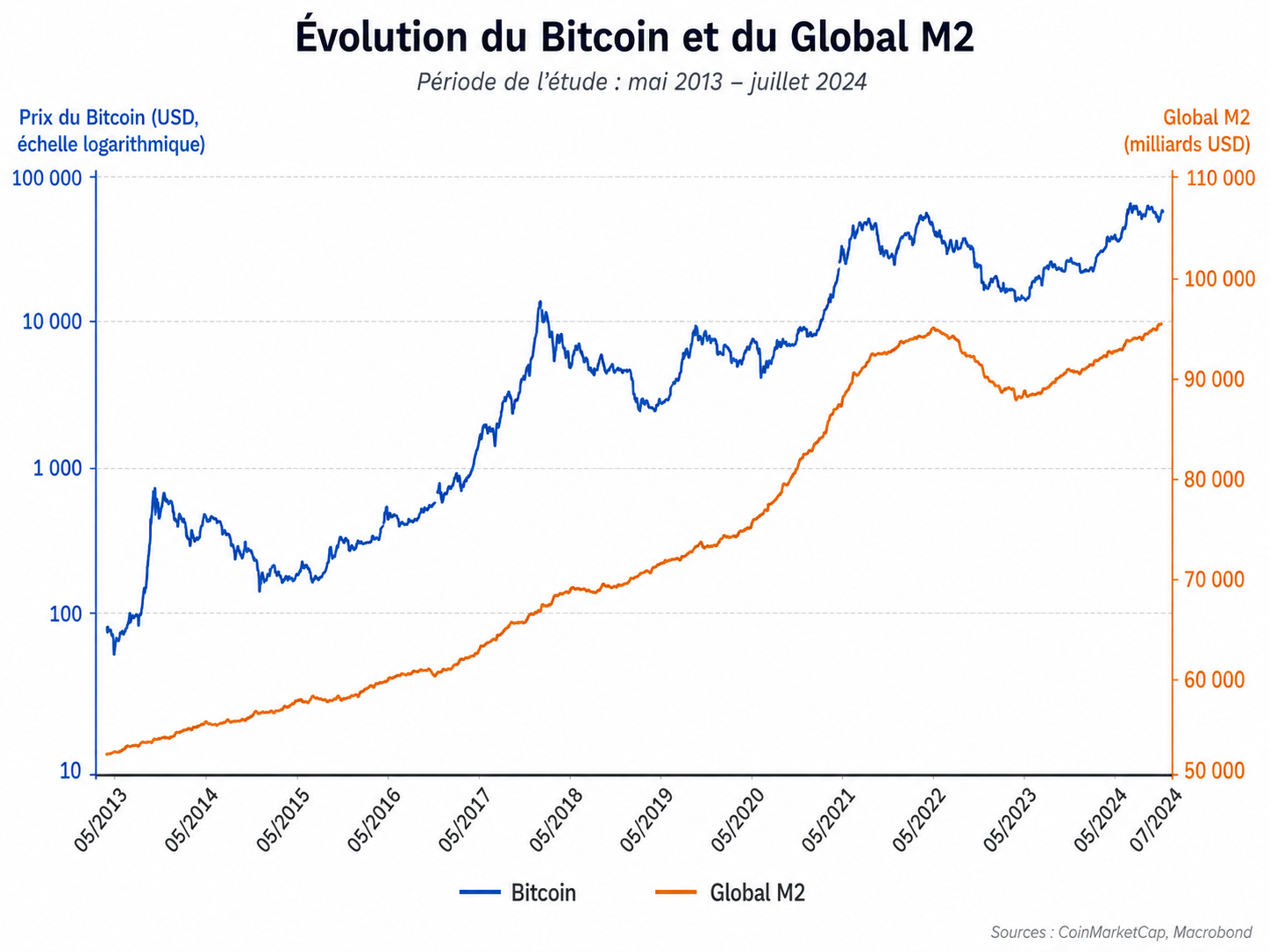

Il est communément admis que l'évolution de la valorisation de Bitcoin est jusqu'ici fortement corrélée aux cycles du halving. Si le phénomène s'est reproduit jusqu'à maintenant, une analyse de Lyn Alden et Sam Callahan publiée en 2024 apporte une grille de lecture différente et sans doute complémentaire : Bitcoin pourrait aussi être sensible aux cycles de la liquidité mondiale.

Cette idée mérite d’être prise au sérieux, mais elle doit être formulée avec prudence. La corrélation entre Bitcoin et le global M2 ne permet pas de conclure que Bitcoin monte mécaniquement dès que la masse monétaire mondiale augmente. Elle suggère plutôt que Bitcoin est l’un des actifs les plus réactifs aux changements de régime monétaire.

Le global M2 comme indicateur du régime de marché

Depuis la crise financière de 2008, les marchés ne se lisent plus uniquement à travers les bénéfices des entreprises, les valorisations ou les cycles économiques traditionnels. Ils se lisent aussi, et parfois surtout, à travers la liquidité disponible.

Le global M2 cherche justement à mesurer cette liquidité mondiale. Dans l’analyse d’Alden et Callahan, il agrège les masses monétaires des grandes économies : États-Unis, Chine, zone euro, Royaume-Uni, Japon, Canada, Russie et Australie. L’objectif est d’obtenir une approximation de la quantité de monnaie disponible pour consommer, investir, prêter ou spéculer à l’échelle mondiale.

Ce point est essentiel pour une thèse d’investissement. Si Bitcoin est corrélé à la liquidité mondiale, alors son prix ne dépend pas uniquement de ses fondamentaux internes : adoption, ETF, halving, sécurité du réseau, réglementation ou flux institutionnels. Il dépend aussi du contexte monétaire global.

Autrement dit, Bitcoin peut être analysé comme un actif de cycle. Quand la liquidité mondiale se contracte, l’environnement lui devient défavorable. Quand elle se redéploie, il bénéficie d’un puissant vent arrière.

Bitcoin, un actif plus sensible que les autres à la liquidité

L’apport principal de l’analyse Alden / Callahan tient dans les chiffres. Sur la période mai 2013-juillet 2024, Bitcoin affiche une corrélation de 0,94 avec la liquidité globale. Le chiffre est très élevé. Mais pas de conclusion hâtive : deux séries fortement haussières sur longue période peuvent mécaniquement afficher une corrélation élevée.

Le chiffre le plus utile est ailleurs. En corrélation glissante, la relation devient moins spectaculaire mais plus exploitable : 0,51 sur douze mois, puis 0,36 sur six mois. Cela signifie que Bitcoin suit bien les grands régimes de liquidité, mais qu’il peut fortement s’en écarter à court terme.

Bitcoin ne doit pas être utilisé comme un simple indicateur de court terme. Il doit plutôt être regardé comme un actif qui capte les grandes inflexions de liquidité sur horizon long.

L’autre donnée importante est directionnelle : Bitcoin évolue dans le même sens que la liquidité mondiale dans 83 % des périodes de douze mois et 74 % des périodes de six mois. Ce n’est pas une garantie de performance, mais c’est un signal puissant. Cela suggère que Bitcoin est moins un actif décorrélé qu’un actif hyper-sensible au régime monétaire global.

Pourquoi Bitcoin serait un “baromètre” plus pur que les actions ou l’or

L’analyse repose sur une idée forte : Bitcoin serait un baromètre de liquidité plus pur que les actifs traditionnels.

Les actions dépendent de la liquidité, mais aussi des bénéfices, des marges, des rachats d’actions, des dividendes, de la croissance économique et des flux passifs. L’or dépend de la liquidité, mais aussi de son statut de valeur refuge, des banques centrales, des taux réels et du risque géopolitique. Les obligations, elles, peuvent monter dans des phases de stress alors même que la liquidité se contracte.

Bitcoin est différent. Il n’a pas de cash-flow, pas de dividende, pas de bilan d’entreprise, pas de politique monétaire discrétionnaire. Il est traité par le marché comme un actif risqué, liquide, mondial, rare et très sensible aux flux. C’est précisément ce qui peut le rendre plus directement exposé aux variations de liquidité. Alden et Callahan considèrent ainsi que Bitcoin offre une exposition relativement “pure” aux conditions de liquidité mondiale par rapport aux autres grandes classes d’actifs.

C’est le cœur de la thèse d’investissement possible : Bitcoin n’est pas seulement une réserve de valeur future. Il peut être considéré comme une option macro sur la reprise de la liquidité mondiale.

Cette formulation est plus solide que le discours classique “Bitcoin protège contre l’inflation”. En réalité, Bitcoin ne réagit pas toujours positivement à l’inflation. Il réagit surtout aux conditions financières : liquidité, dollar, taux réels, appétit pour le risque et disponibilité du capital spéculatif.

La thèse d’investissement : acheter une convexité monétaire

La thèse peut se résumer ainsi : si l’investisseur anticipe un retour de la liquidité mondiale, Bitcoin peut être l’un des véhicules les plus convexes pour exprimer cette vue.

Cette convexité est centrale. Bitcoin ne réagit pas modestement aux changements de liquidité. Il amplifie souvent les mouvements. En phase d’expansion monétaire, il peut capter une part disproportionnée des flux vers les actifs risqués. En phase de contraction, il peut corriger beaucoup plus violemment que les actifs traditionnels. C’est ce qui le rend intéressant dans une allocation patrimoniale, mais aussi dangereux s’il est mal dimensionné.

Une exposition Bitcoin ne doit donc pas être pensée comme une ligne défensive. Elle doit être pensée comme une poche asymétrique : faible en poids, mais forte en sensibilité. Elle peut améliorer le potentiel de performance d’un portefeuille dans un régime favorable à la liquidité, mais elle doit être calibrée pour rester supportable dans les phases de stress. En clair : Bitcoin n’est pas le cœur prudent d’un portefeuille. C’est une poche de convexité macro.

Le risque principal : confondre régime favorable et point d’entrée favorable

La limite majeure de cette thèse est qu’un environnement de liquidité favorable ne suffit pas toujours à justifier un achat immédiat. Alden et Callahan soulignent que la corrélation entre Bitcoin et la liquidité peut se rompre lors d’événements propres au marché crypto : faillites, liquidations forcées, hacks, scandales, chocs réglementaires ou épisodes de panique. L’analyse cite notamment Mt. Gox, PlusToken, Terra/Luna, la contagion du crédit crypto et le choc Covid comme moments de décorrélation temporaire.

Autrement dit, le global M2 donne le climat macro. Il ne donne pas le prix d’entrée. C’est une distinction fondamentale. Un investisseur peut avoir raison sur la liquidité mondiale et perdre de l’argent à court terme s’il entre lorsque Bitcoin est déjà en excès de valorisation, lorsque le levier est trop élevé ou lorsque les détenteurs long terme commencent à distribuer.

Ce que cela change pour une allocation patrimoniale

Pour un conseiller patrimonial, cette lecture est me semble utile parce qu’elle replace Bitcoin dans une logique d’allocation. Si l'on suit la thèse, Bitcoin peut être défendu comme une poche satellite. Pas une poche destinée à sécuriser le patrimoine ou une poche destinée à remplacer l’or, les obligations ou les actions. Mais une poche destinée à capter une dynamique monétaire que les actifs traditionnels captent parfois de manière moins directe.

La taille de cette poche doit rester cohérente avec le profil de risque. Pour un investisseur patrimonial, la logique n’est pas de maximiser l’exposition, mais de dimensionner une asymétrie. Une allocation de quelques pourcents peut déjà modifier sensiblement le profil de performance potentiel d’un portefeuille, sans transformer toute la stratégie patrimoniale en pari crypto.

L’analyse Lyn Alden / Sam Callahan ne prouve pas que Bitcoin montera automatiquement avec le global M2. Elle montre quelque chose de plus subtil : Bitcoin semble être l’un des actifs les plus sensibles aux grands cycles de liquidité mondiale. C’est suffisant pour en faire une thèse d’investissement crédible, mais pas suffisant pour en déduire un algorythme.

Bitcoin peut seulement être considéré comme une exposition macro convexe à la liquidité mondiale, et c'est déjà beaucoup. Sa rareté, sa liquidité, son absence de cash-flow et son adoption encore incomplète en font un actif particulièrement réactif aux changements de régime monétaire.

Mais cette exposition doit être encadrée. Le global M2 indique le vent dominant. Il ne dit ni le bon prix, ni le bon timing, ni le bon dimensionnement.

Pour un portefeuille patrimonial, l’intérêt de Bitcoin n’est donc pas d’être “décorrélé”. C’est presque l’inverse : son intérêt est d’être fortement corrélé à ce qui pilote une grande partie des marchés depuis quinze ans — la liquidité mondiale — tout en offrant une convexité que les actifs traditionnels captent rarement avec la même intensité.

Vous souhaitez reprendre la main sur l'exposition crypto de vos clients tout en restant conforme avec la règlementation MiCA et les doctrines respectives de l'AMF et de l'ACPR

Des solutions simples existent, discutons-en :

Member discussion: